Protokol enkripsi 159 protokol enkripsi yang diketahui: dengan pengecualian Hyperliquid, koin dengan mekanisme pembelian kembali dalam kerugian

Membeli kembali dan menghancurkan? Cabut Hyperliquid segera. 。

Protes Suriah 2011

Bahasa asli: Teko Teduh Dalam

Pengantar Perjanjian Lama:Artikel ini menguji enam mekanisme untuk mengumpulkan nilai token untuk 159 perjanjian dan menemukan bahwa skala pendapatan lebih penting daripada desain mekanisme - pengembalian rata-rata lebih dari $500.000 per hari untuk perjanjian + 8 per sen dan minimal 81 persen. Secara lebih kritis, ada banyak mekanisme yang terlihat "win" dan terbalik segera ketika satu atau dua butir kepala dihapus, yaitu nilai referensi langsung bagi investor untuk memilih token mereka。

Kami telah membuat peta enam mekanisme akumulasi nilai untuk 159 token, dan kami telah menguji mekanisme yang benar-benar diterjemahkan ke dalam pengembalian untuk pemegang mata uang。

Sebagian besar narasi industri enkripsi pada akumulasi nilai token salah。

Pengaturan Penyelidikan

Dua minggu lalu, kami merilis laporan Investor Relations and Currency Transparency 2026. Salah satu temuan adalah bahwa 38 persen perjanjian enkripsi memiliki akumulasi nilai aktif, dan 62 persen tidak mengembalikan nilai apapun kepada pemegang mata uang。

Artikel ini adalah analisis pendamping. Kami punya 159 set data protokol, diklasifikasikan setiap token oleh mekanisme kumulatif, dan menarik 1 tahun kinerja harga dari Artemis. Pertanyaannya adalah: Mekanisme apa yang benar - benar diterjemahkan menjadi imbalan

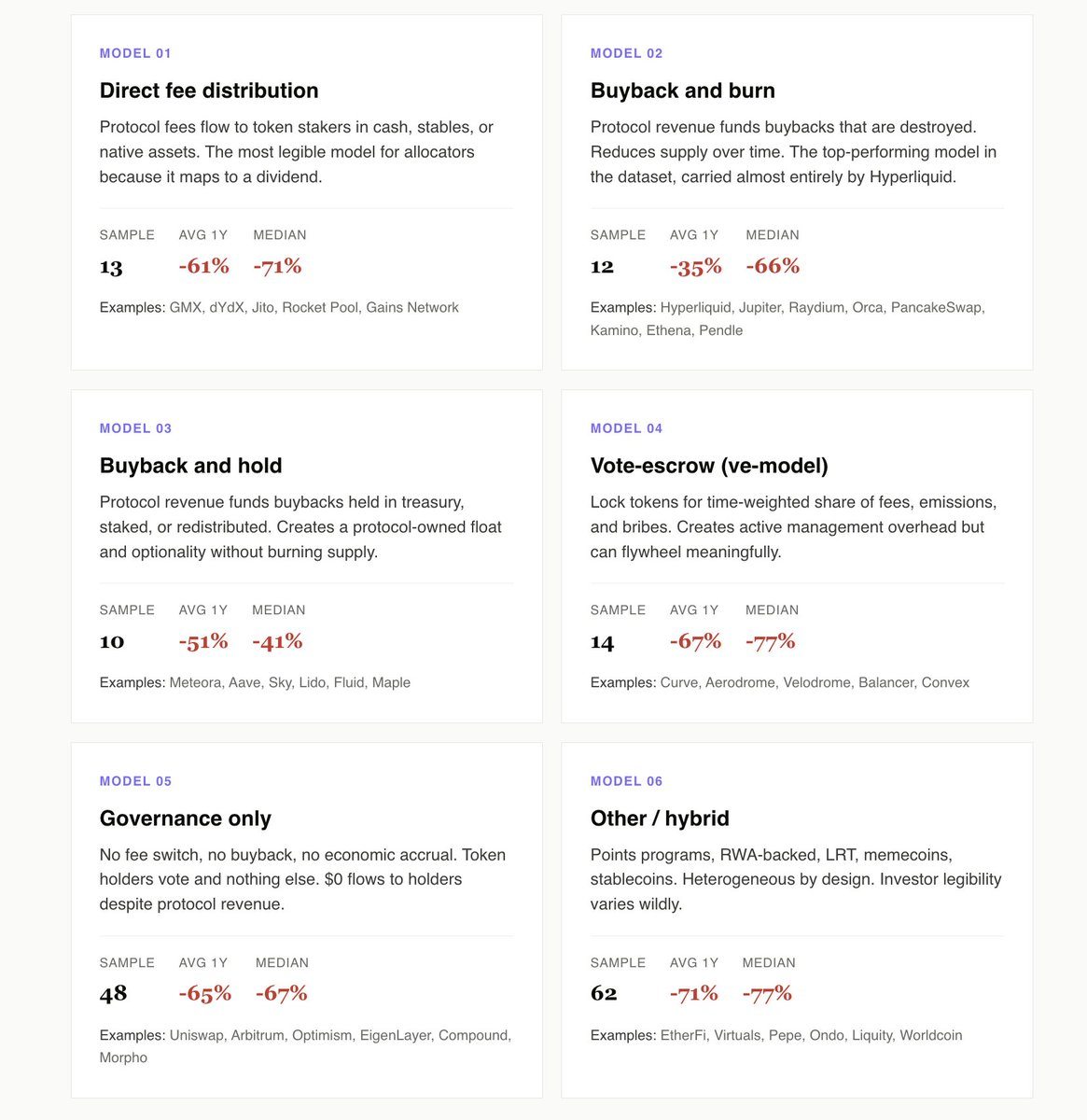

kami mengidentifikasi enam model: alokasi biaya langsung, pembelian kembali penghancuran, pembelian kembali kepemilikan, pemberian suara hosting (v model), pengaturan murni, dan model lain/campuran。

Berikut ini adalah temuan kami:

Akumulasi aktif di depan pemerintahan murni dengan 10 poin persentase

biaya langsung, pembelian kembali kehancuran, pembelian saham dan model v, 49 perjanjian, dengan pengembalian rata-rata -55 persen dari tahun lalu. wewenang murni 448 perjanjian rata-rata - 65%。

Perlebaran celah bahkan lebih jauh ketika terbatas pada token pemerintahan murni yang menghasilkan pendapatan, seperti Uniswap, Arbitrum dan Morfo. Perjanjian-perjanjian ini menghasilkan pendapatan nyata, tetapi tidak ada uang yang diberikan kepada pemegang koin. Biaya peluang adalah bagian yang paling terlihat dari konsentrasi data。

Governance murni adalah setara dengan strategi hubungan investor dimana perusahaan terdaftar tidak berbagi saham merah maupun beli kembali. Konfigurasi akhir woeldon tidak lagi berpura-pura menjadi perhatian yang akan terjadi dan mulai membayarnya sebagai pilihan kesadaran manajemen。

Hyperliquid adalah jenis kehancuran beli-kembali

Berdasarkan data permukaan, kehancuran buy-back menang tahun ini (rata-rata - 35 persen) dan beli-kembali diadakan kedua (52 persen). Sepertinya akhir dari kehancuran。

Namun, setelah menyingkirkan Hyperliquid, ceritanya terbalik. Singkirkan HYPE, beli kembali rata -56%, beli kembali rata-rata -52%. Token A menentukan seluruh kategori。

Meteoria adalah kasus paling bersih dari pembelian kembali kepemilikan. Skema membeli-kembali senilai $10 juta, hubungan investor Novora rating 95/100, akumulasi keuangan transparan. Tahun ini turun sekitar 40 persen, di bawah median yang sama. Kebendaharaan membeli kembali token-token dalam perbendaharaan transparan mempertahankan hak pilihan dan menciptakan terlihat, sirkulasi audit. Penghancuran itu menghancurkan hak pilihan dengan imbalan gelar pemasaran。

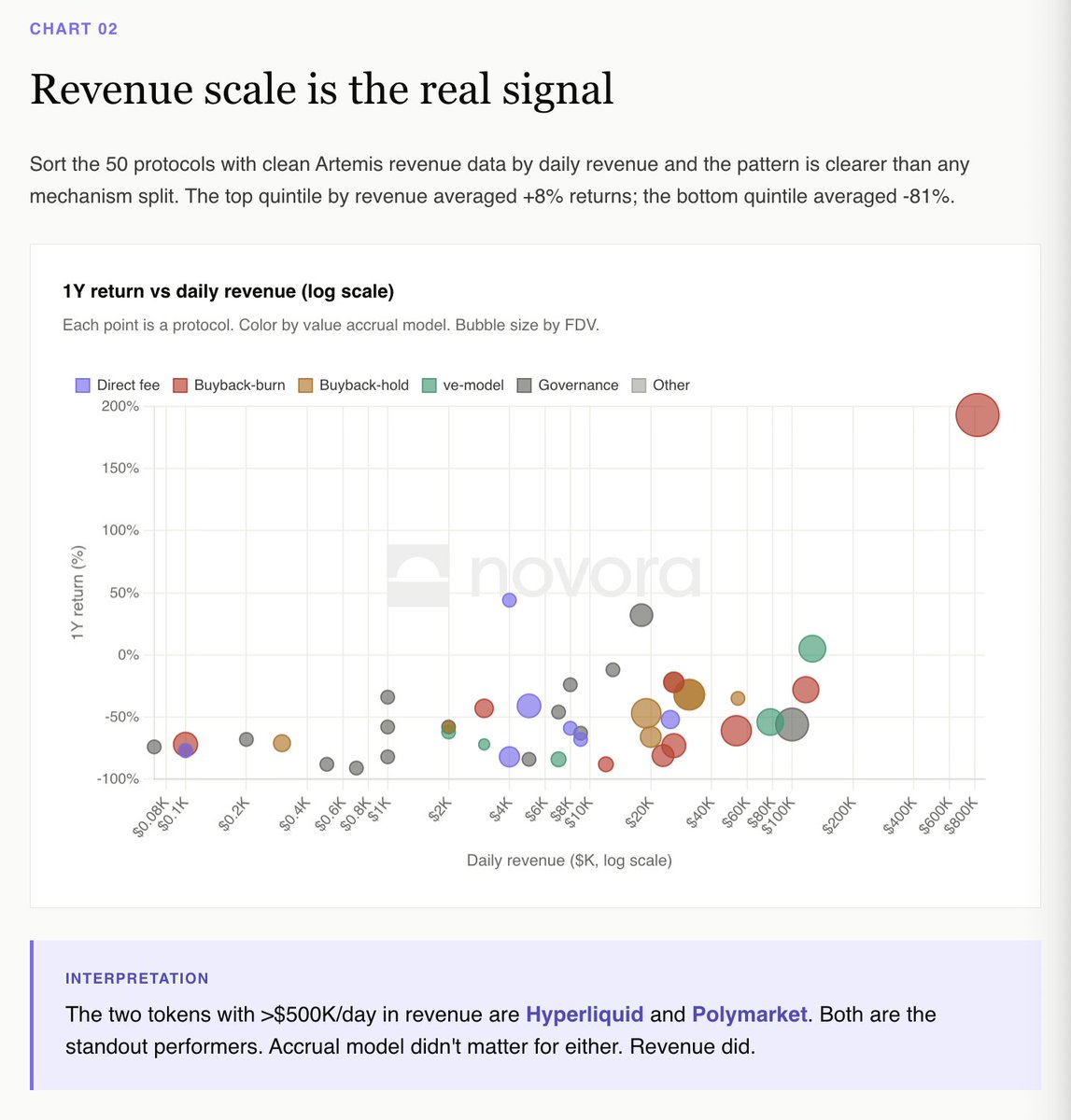

Skala pendapatan adalah sinyal yang nyata

Lima puluh perjanjian dengan data pendapatan Artemis yang jelas dirangking berdasarkan harian dan polanya lebih jelas daripada mekanisme apapun。

Tingkat rata-rata pengembalian untuk perjanjian dengan kuintil pendapatan tertinggi adalah + 8 persen. rata-rata terendah terendah kelima - 81%。

Perjanjian dengan pendapatan harian 250.000 dolar AS adalah Hyperliquid dan Polymarket. Keduanya ditampilkan menonjol dalam set data. Model kumulatif mereka berbeda, tetapi lintasan pendapatan sama。

paradox dYdX X X vs Hyperliquid

Alokasi biaya langsung adalah model yang paling mudah dibaca dari konfigurasi agensi ' s, karena jelas memetakan dividen. Versi buku teks run dydX: 100 persen dari biaya transaksi dibayarkan kepada jaminan, 75 persen pendapatan bersih dibeli kembali, dan infrastruktur hubungan investor terbaik。

dYdX turun 82% dalam 12 bulan terakhir. Mekanisme tersebut sepenuhnya berkomitmen, tetapi tidak operasional。

Hyperliquid adalah sebaliknya. Infrastruktur hubungan investor tradisional, tahunan + 193 persen。

Jika Anda adalah konfigurasier, itu adalah interpretasi paling jelas dari pengumpulan data: Anda membeli bagian dari pendapatan yang disepakati, dan jika jatuh, koin jatuh. Mekanisme-mekanisme adalah syarat dasar dan lintasan pendapatan adalah segalanya。

modelnya butuh suap permanen untuk dijalankan

Aerodromo aerodrome adalah satu-satunya token model ve dengan positif (+5%) kembalinya 1 tahun konsentrasi data. Mekanisme ini mengandalkan ekosistem Basis untuk mengalir untuk menopang pasar suap。

Velodrome, Lengkung, penyeimbang dan setiap garpu vek yang lebih kecil jatuh - 54% hingga -84%. ave Roda roda ini valid, tetapi membutuhkan modal baru secara kontinu. Ketika arus modal berhenti, seluruh struktur runtuh。

ini bukan kritik terhadap model. ini adalah pengakuan bahwa token ve adalah taruhan pada arus ekosistem, belum tentu pada murni dasar protokol。

Kategori campuran rata-rata - 71%

Rencana kredit, RWA, LRT, memecoin, mata uang stabilisasi. Perjanjian palsu 62. Kepekatan data kategori paling eksotis. Rata-rata 1 pengembalian tahunan: 71 persen。

Ini adalah rumah sebagian besar proyek yang diterbitkan pada tahun 2024-2025: Esther Fi, Renzo, Puffer, Usual, Virtuals, AI16Z, seluruh antrian LRT, memecoin queue. Token-token ini mengandalkan transaksi naratif dan tetes udara TGE, bukan mekanisme arus kas. Setelah kunci jatuh selesai, tidak ada yang mendukung harga。

Kemampuan membaca investor adalah hal yang mendasar. Konfigurasi tidak dapat meliputi mekanisme kumulatif yang mengandalkan narasi masa depan。

Panorama

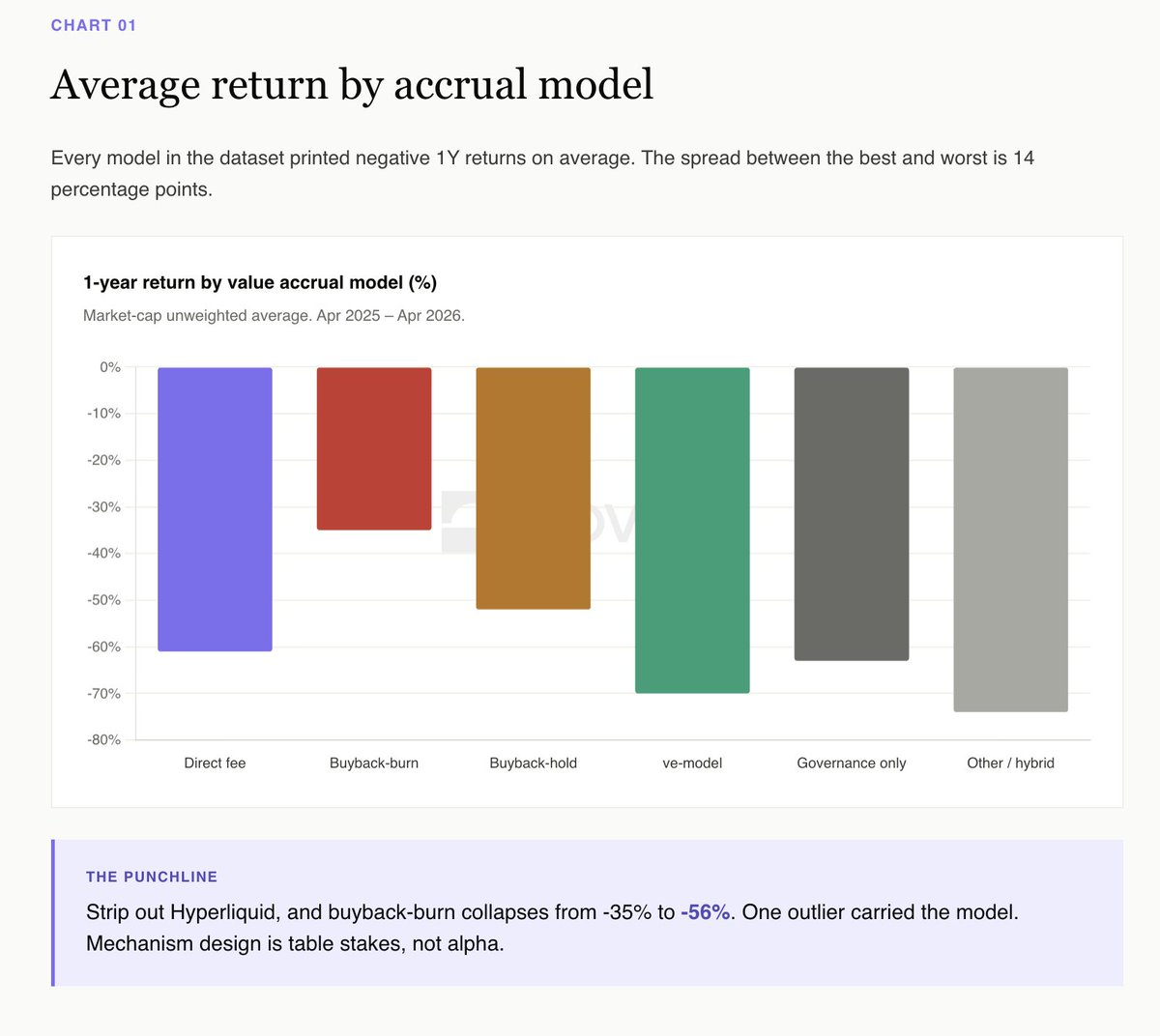

Rata-rata rata-rata 1 tahunan kembali oleh model kumulatif:

Penghancuran pembelian kembali oleh: -35% (diekstrak oleh Hyperliquid; hapus HYPE untuk -56%)

Pegangan pembelian ulang: 52 persen

Peruntukan biaya langsung: -55 persen

- 65 persen

model hosting pemungutan suara: 67%

Lain-lain/campuran: 71%

Dari 135 perjanjian untuk mana data empiris tersedia, 5 telah dikoreksi dalam setahun terakhir. Kembalian sederhana: 66 persen。

Apa artinya

Pasaran tidak akan merancang premium untuk mekanisme yang baik, tetapi akan menghukum token yang benar-benar tidak dimekanisasi。

Penafsiran empiris paling jelas pada tahun 2025 adalah bahwa akumulasi nilai tidak menghasilkan pengembalian berlebihan dan pendapatan dihasilkan. Tapi 48 kesepakatan murni pemerintahan menunjukkan biaya tidak ada mekanisme. Ketika pasar memilih antara membayar token Anda dan tidak membayar token, itu memilih orang yang membayar。

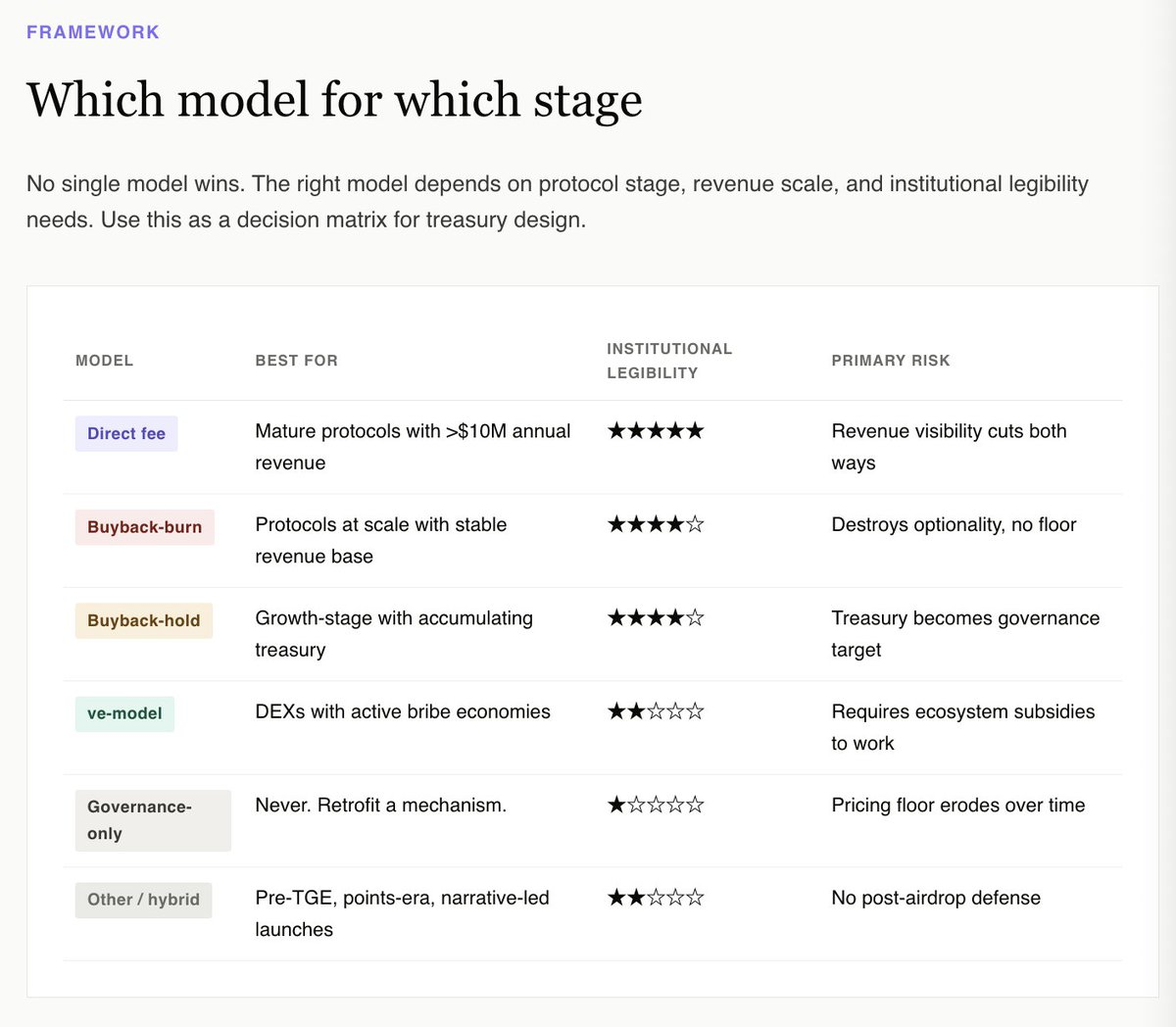

Untuk perbendaharaan, pertanyaan yang tepat bukanlah mekanisme apa yang memaksimalkan ruang atas. Data tersebut menunjukkan bahwa tidak ada yang dapat dicapai dengan baik. Pertanyaan yang tepat adalah mekanisme apa yang akan membuat token terlihat dapat diinvestasikan dari perspektif dasar konfigurasi agensi ' s。

Perspektif ini segera mengecualikan pemerintahan murni dan kategori hibrida. Ia lebih memilih pembelian kembali kepemilikan dengan pengungkapan perbendaharaan transparan, pembelian kembali penghancuran perjanjian skala (Hyperliquid), distribusi biaya langsung perjanjian generasi pendapatan dewasa, dan, untuk koin awal DEX sempit, pengikatan model ve untuk pasar penyuapan aktif。

Jawaban jujur untuk semua token lainnya, termasuk sebagian besar yang dikeluarkan dalam 24 bulan terakhir, adalah untuk memodifikasi mekanisme sebelum kunci berikutnya dibuka. Lakukan selagi kau punya pilihan。

Laporan interaktif lengkap yang berisi semua protokol 159 dan set data yang dapat disaring sedang online:

https://www.novora.co/research/value-accrual-2026.html

Makalah ini ditujukan untuk tujuan informasi saja dan tidak merupakan rekomendasi keuangan, investasi atau hukum. Semua data divalidasi dari sumber terbuka pada April 2026. Tidak. Sebelum membuat keputusan investasi, Anda diminta untuk melakukan riset sendiri dan berkonsultasi dengan konsultan keuangan yang berkualitas setiap saat。