Studi mendalam rantai pinjaman pasar: likuidasi kredit di bawah rantai

Pasar pinjaman rantai melompat dari tepi DeFi ke infrastruktur inti. Pada awal 2026, total nilai dari perjanjian pinjaman chain-based (TVL) mencapai $64.3 miliar, atau 53.54 persen dari total trek TVL di DeFi, dan telah menjadi bagian terbesar dan paling matang dari ekologi keuangan desentralisasi。

I. Definition evolusi: dari tuas enkripsi untuk infrastruktur keuangan arus utama

Pinjaman pada rantai tidak baru. Pengenalan mekanisme pertambangan bergerak di Komputer pada tahun 2020, yang mendorong DeFi dari lingkaran kutub ke pandangan publik, membuka pintu menuju musim panas DeFi. Pada saat yang sama, pinjaman berbasis chain- pada dasarnya adalah alat pinjaman tinggi untuk enkripsi - seorang pengguna terlalu banyak dienkripsi aset yang menangkap likuiditas, kemudian likuiditas pasar menjadi agregater atau likuiditas keuntungan, mengejar beberapa kali keuntungan tahunan dari keuangan tradisional. Model ini bekerja dengan baik di lingkungan pasar ternak, tapi efek rantai dari kecelakaan Terra / Luna 2022 dan kebangkrutan FTX menunjukkan kerentanan tingkat hipotek tinggi dan pembersihan rantai. Setelah dua tahun shuffles, rantai membuat transisi kritis dari "alat memanfaatkan" ke "mengatur infrastruktur". Kekuatan penggerak dari transisi ini adalah tiga kali lipat: pertama, perbaikan dari lingkungan regulasi - kemunculan kerangka MiCA di Uni Eropa, dukungan bertahap dari ETF oleh SEC, yang telah menghapus sebagian hambatan untuk keterlibatan dalam rantai keuangan tradisional; kedua, gelombang uplink dari RWA aset - aset nyata seperti obligasi Departemen Keuangan Amerika Serikat, obligasi perusahaan monetisasi, hak-hak perumahan, yang telah mulai menjadi keuntungan utama dari suku bunga RWA dan suku bunga baru yang diinvestasikan ke dalam suku-suku bunga baru。

Pada awal 2026, klasifikasi aset di pasar pinjaman rantai telah mengembangkan struktur tiga bertiered yang jelas: Yang paling bawah adalah pinjaman mata uang, diwakili oleh USDC, DAI, USDT, yang merupakan daerah pasar terbesar dan daerah yang paling mudah dikelola, biasanya dengan 80-90 persen LTV; tingkat menengah, dengan aset volatile pinjaman sebagai jaminan untuk aset terenkripsi arus utama seperti ETH, BTC, yang biasanya dikendalikan pada 50-70 persen untuk mengatasi risiko likuiditas yang terkait dengan harga-harga volatile; dan tingkat atas, pinjaman aset RWA, termasuk pengeluaran perusahaan di bidang keuangan, dan dana baru (CPR) Dalam hal distribusi geografis, struktur pengguna dari pinjaman rantai mengalami perubahan yang mendalam: Pasar Asia didominasi oleh individu investor dan sewenang-wenang, membela strategi pengaruh tinggi dan kompleks, sementara pasar Eropa dan Amerika menunjukkan kecenderungan yang jelas terhadap institusionalisasi, dengan persyaratan yang lebih besar untuk sertifikasi dan audit transparansi. Ini fragmentasi struktur pengguna memiliki dampak langsung pada prioritas fungsional desain perjanjian di daerah yang berbeda。

II

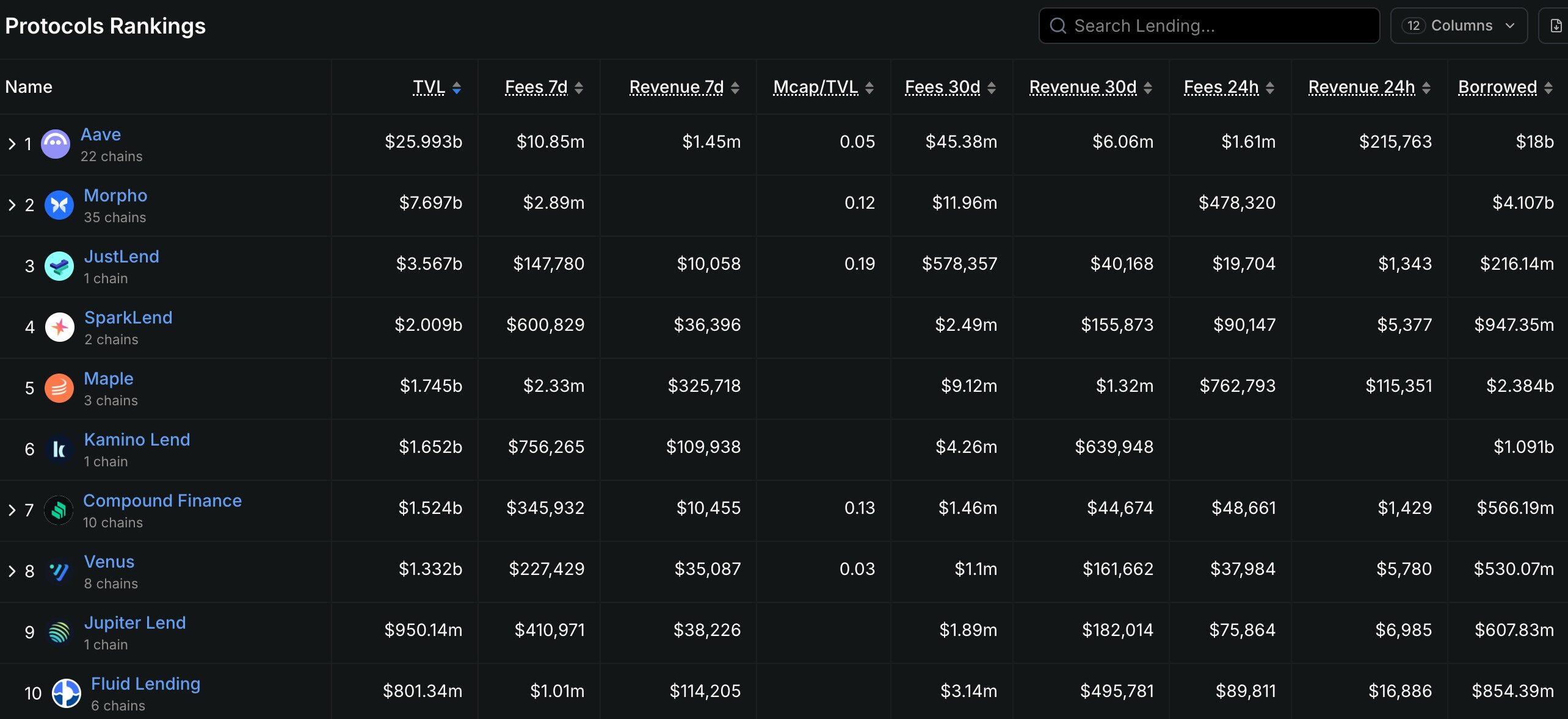

Pola kompetitif dalam pasar pinjaman rantai adalah khas dari "terlalu banyak". Aafe benar-benar dominan dengan sekitar $32,9 miliar di TVL, lebih dari sepuluh kali di depan nama-kedua Komputer (sekitar $2.6 miliar), dan lebih dari 50 persen dari total TVL dalam trek pinjaman. Namun, parit Aave bukan berasal dari efek jaringan atau pengenalan merek -- entahlah. Ini adalah nilai kecil di dunia Perjanjian Open Source - tapi lebih pada teknologi yang berkelanjutan dan kapasitas ekspansi ekologi. Dari model suku bunga mengambang Aave V1, sampai komisi kredit dan pinjaman petir yang diperkenalkan di V2, ke rantai Portal mobilitas dan model isolasi V3, setiap generasi produk Aafe tepatnya memukul pasar. Versi V4 diharapkan online oleh pertengahan 2026 untuk memperkuat kapasitas likuidasi rantai silang dan kerangka kepatuhan institusi. Dalam bayangan Aafve, sejumlah perjanjian diferensial sedang mencari ruang mereka sendiri. Morpho Labs mengikuti jalur evolusi yang unik - awalnya sebagai lapisan optimasi untuk AAVE dan Commundd (peningkatan efisiensi modal melalui P2P pencocokan) dan kemudian secara bertahap mengembangkan independen Morpho Blue (tidak ada ramalan, tidak ada pinjaman pemerintahan) dan Morpho Vaults (strategi pendapatan dikelola oleh planner risiko profesional) dari "optimal" ke "perjanjian independen". Spark Finance, atas dasar DSR (tingkat tabungan DAI) ekologi MakerDAO, telah mendirikan basis pengguna yang solid di area pinjaman mata uang yang stabil, yang, berhubungan dengan teknologi Aave V3, membuatnya menjadi gerbang penting untuk entri institusi。

Dalam hal rute teknis, rantai-berbasis perjanjian pinjaman dibagi tiga jalan. Yang pertama adalah rute "Consolidated Mobility" (P2Pool), termasuk Aave, Commund dan Kamino Finance, konsep utamanya adalah untuk mengumpulkan dana ke dalam kolam renang bersama, dan untuk mencapai alokasi dana efisien melalui algoritma yang menyesuaikan suku untuk memperhitungkan dinamika utilisasi. Rute ini memiliki keuntungan menjadi cukup bergerak, memiliki pengalaman sederhana pengguna, dan kerugian menjadi kurang efisien modal (pemberi pinjaman tidak dapat secara langsung bernegosiasi dengan peminjam). Yang kedua adalah "point-to-point cocok" rute (P2P), yang merupakan sejumlah perjanjian, termasuk Notional Finance dan Myso Finance, ide utama yaitu menyediakan pemberi pinjaman dan peminjam langsung untuk mencapai sebuah perbaikan - istilah, kepentingan - pengalaman pinjaman. Rute ini memiliki keuntungan dalam hal bunga tingkat stabilitas, tetapi relatif cair dan cocok untuk peminjam dengan rencana yang jelas untuk penggunaan dana. Yang ketiga adalah rute "Permission Pools", yang termasuk Euler Finance (V2 versi) dan Ajna Finance, konsep inti dari memberikan persetujuan penuh otoritas manajemen risiko ke pasar - tidak dapat diprediksi makan, tanpa izin suara, peminjam dan pemberi pinjaman menetapkan parameter mereka sendiri dan risiko mengambil risiko mereka sendiri. Meskipun rute ini lebih terdesentralisasi, juga menghadapi biaya pendidikan pengguna yang lebih tinggi dan potensi risiko kontrak cerdas。

Risiko utama: likuidasi, kredit dan cross- chain tiga dilema

Peta risiko untuk pinjaman rantai jauh lebih kompleks daripada keuangan tradisional. Tidak seperti sistem perbankan, tidak ada asuransi deposit, tidak ada pemberi pinjaman bank sentral dari resor terakhir, dan tidak ada jendela pengawas - ketika krisis menyerang, mekanisme kliring menjadi satu-satunya mekanisme penemuan harga, dan ini "mekanisasi mengesankan" cenderung memperbesar jatuhnya panik pasar. Membersihkan air terjun adalah risiko sistematis paling khas dari pinjaman rantai. Pada hari Kamis, 12 Maret 2020, "Black Kamis", penurunan satu hari dari 37 persen dalam harga tarif, peluncuran likuidasi skala besar oleh MakerDAO, sebuah fenomena ekstrim transaksi Zero- harga dalam lelang likuidasi karena likuiditas yang tidak mencukupi, dan likuidasi sebenarnya ETH jaminan hanya 50-60 persen dari harga pasar. Insiden serupa terjadi lagi selama runtuhnya UST / LUNA pada bulan Mei 2022, ketika sejumlah posisi yang sangat menguntungkan di AAve dan Commundd secara paksa dilikuidasi, lebih lanjut kebangkrutan pasar. Untuk mengatasi risiko air terjun likuidasi, perjanjian-perjanjian menerapkan strategi yang berbeda: Ave V3 memperkenalkan "Mode Efficacy" untuk memungkinkan peminjam untuk mengoptimalkan efisiensi jaminan terhadap aset tertentu; Modus Imotion ditempatkan tinggi-risiko aset dalam kolam renang sendirian untuk mencegah risiko dari aset tunggal dari menumpahkan ke seluruh perjanjian; dan Ajna Finance benar-benar meninggalkan para peramal, menggunakan harga otomatis dari supplyand-permintaan-permintaan。

Resiko baku kredit adalah tugas kedua yang paling sulit dari pinjaman rantai. Tidak seperti model "eksekusi mekanik" dari collateralisasi berlebihan, kredit pinjaman pada rantai tanpa jaminan atau under- collateralisasi adalah tantangan penilaian alami. Goldfinch dan Maple Finance telah mengadopsi model hibrida dari sertifikasi dan penyelesaian KYC pada rantai dengan mencetak peminjam melalui real-world kredit lembaga (misalnya Blackstone Credit Partners, Van Eck, dll), tetapi ada dasar kontradiksi antara "dukungan terpusat" dan semangat DeFi yang tidak berlisensi. Pada bulan November 2022, agen enkripsi perdagangan Perdagangan Orthogonal menyatakan baku dan meninggalkan beberapa $36 juta utang yang buruk pada platform Maple Finance, acara yang terkena kerentanan pinjaman kredit rantai - saya tidak tahu. Ketika peminjam adalah sebuah institusi daripada individu, alokasi asetnya dan kapasitas manajemen risiko tidak merata dan keandalan dari "penilaian kredit" dipertanyakan. Paradoks yang lebih dalam adalah bahwa pinjaman kredit rantai mencoba untuk mereplikasi sistem evaluasi kredit tradisional dalam sebuah dunia yang decentrisasi, tetapi jalan menghadapi ketegangan inheren antara kepatuhan regulasi (GDPR, KYC / AML) dan anonimitas rantai. Mekanisme penilaian kredit efektif, sementara melindungi privasi pengguna, akan menjadi inti dari pengembangan jangka panjang pinjaman kredit rantai。

Cross- rantai keamanan adalah tugas ketiga yang paling sulit. Fungsi Portal Aave, penyebaran rantai Morpho, dan perluasan multi- rantai Ajna ini - layout rantai silang dari perjanjian kepala adalah memindahkan batas dari rantai tunggal ke multi- rantai ekologi. Namun, kompleksitas dari perluasan rantai melintang telah menggandakan resiko keamanan. Serangan Jembatan Ronin pada tahun 2022 (kerugian $625 juta) dan serangan Jembatan Harmony Horizon (kehilangan $100 juta) mengungkapkan bagaimana bahaya keamanan sepanjang jembatan itu ditransmisikan ke DeFi ekologi. Ketika perjanjian Aafve 's V3 memperkenalkan aset sepanjang BNB Chain, Avalanche, Arbitrum dan lainnya ke dalam kolam pinjaman mereka, aset-aset benar-benar diperlukan untuk dialihkan melalui jembatan, yang sering kurang aman dari rantai itu sendiri. Bahkan lebih bermasalah adalah ketergantungan prognosis harga pada aset-rantai - ketika ramalan rantai tidak normal atau tertunda, posisi rantai sebagai jaminan untuk aset mungkin beresiko tidak dilikuidasi dengan cara yang tepat waktu. Ini "efek tidur" berarti bahwa keamanan keseluruhan perjanjian pinjaman rantai tergantung pada link terlemah di semua rantai itu meluas. Bagi para investor, fokus pada strategi ekspansi rantai dan keamanan jembatan adalah dimensi kunci dalam menilai risiko jangka panjang dari kesepakatan。

IV. TREN INNOVALEN: SUKU BUNGA TETAP, RWA DAN GELOMBANG INSTITUSI

Meskipun risiko, mesin inovatif pinjaman rantai tidak pernah berhenti. Antara 2024 dan 2026, tiga kekuatan yang membentuk kembali aturan trek. Kekuatan pertama adalah terobosan dalam meminjam pada suku bunga tetap. Model P2Pool tradisional pada dasarnya adalah suku bunga mengambang - suku yang disesuaikan dengan dinamika pemanfaatan kolam renang, dan peminjam mungkin berada di bawah tekanan untuk meningkatkan biaya bunga ketika suku bunga pasar meningkat dengan cepat. Ketidakpastian ini tidak dapat diterima bagi perusahaan dan lembaga yang berusaha untuk menstabilkan biaya pembiayaan. Notional Finance mempelopori sebuah fixed.term, tetap - suku bunga produk yang memungkinkan peminjam untuk mengunci suku bunga untuk 12 bulan ke depan atau bahkan lebih lama ketika mereka menciptakan pinjaman, dan rentenir untuk mencocokkan istilah dengan membeli sertifikat pendapatan mendukung (fCash). Pendel Finance, di sisi lain, koin hak untuk kembali - hasil masa depan dari aset dibagi menjadi prinsipnya koin emas (PTS) dan diperoleh token (YT) sehingga rentenir dapat mengunci secara definitif keuntungan melalui pembelian PTS, sementara mentransfer risiko fluktuasi bunga untuk pemegang bersedia YT. Bersama-sama, dua rute berkontribusi terhadap proses pasar berdasarkan harga suku bunga dalam rantai。

Kekuatan kedua adalah pertumbuhan eksplosif dari RWA pinjaman. Pada awal 2024, dana monetisasi BlackRock, BuIDL, berukuran lebih dari $5 milyar, dan Ondo Finance 's OUSG (mata uang pinjaman Amerika Serikat) berukuran lebih dari $1 miliar - dan aset-aset ini mulai diperkenalkan dalam perjanjian berantai sebagai jaminan utama. Triple keuntungan dari volatilitas rendah, likuiditas dan kepatuhan regulasi dibandingkan dengan volatilitas aset terenkripsi seperti ETH dan BTC telah menjadi "saluran hijau" melalui mana dana institusi memasuki rantai untuk meminjam. Agreasi seperti Maple Finance, Pendel dan Keuangan Flux telah mendukung penggunaan hutang dolar - berdasarkan sebagai jaminan untuk pinjaman, dan pengguna dapat mengakses likuiditas dalam posisi utang Amerika Serikat sementara mempertahankan hasil hutang Amerika Serikat. Dalam versi V4, Aafve secara khusus dirancang "Pasar Institusional" untuk aset RWA untuk menyediakan layanan pinjaman rantai untuk peminjam compliant terdaftar di bawah kerangka kerja SEC. Pada awal 2026, RWA pinjaman dalam rantai telah melampaui $18,5 miliar dan diharapkan untuk melebihi $50 miliar oleh 2027。

Kekuatan ketiga adalah percepatan gelombang institusionalisasi. Tidak seperti yang disukai anonim, tanpa lisensi, strategi kompleks DeFi First Nations, pendanaan institusi diperlukan untuk kepatuhan, audit dan kendali risiko. Platform pinjaman RWA, seperti Centrifuge, RWA.xyz dan yang lainnya, telah merancang kerangka produk khusus untuk memenuhi kebutuhan institusional: sertifikasi KYC / AML, penilaian kredit sub- rantai, likuidasi bank tuan, infrastruktur keuangan tradisional ini sedang "ditransfer ke rantai. Lebih dalam lagi, entri institusi mengubah pola game dari pinjaman rantai. Pemain DeFi tradisional digunakan untuk menggunakan leverage, lightning dan arbitrage strategi untuk mengekstrak nilai persetujuan, sedangkan dana institusi cenderung lebih" bantuan-bantuan-bantuan "kembali konservatif. Perbedaan dalam strategi ini akan menyebabkan perubahan mendasar dalam struktur keuangan dan minat kurva laju dari perjanjian pinjaman - lebih jangka panjang lock-in, suku bunga yang lebih stabil, likuidasi spekulatif rendah. Untuk persetujuan, bagaimana melayani pengguna institusi yang baik tanpa kehilangan mobilitas yang tersebar adalah tantangan yang membutuhkan keseimbangan jangka panjang。

Strategi partisipatik: tiga jalur nilai dan tips risiko

Bagi investor dan praktisi yang tertarik pada rantai jejak pinjaman, pasar saat ini menyediakan tiga baris yang jelas dari partisipasi nilai. Petunjuk pertama adalah investasi tambahan dalam ekologi Aave. Selain kepemilikan langsung dari AAVE token, perhatian kepada Morpho Labs (sebagai perjanjian independen di tingkat Optimum Ave, Morpho Blue adalah menyiapkan paradigma baru dari pinjaman tak terduga), Spark Finance (keselarasan mata uang yang stabil perjanjian dengan MakerDAO, yang menguntungkan dari ekspansi ekologi DSR) dan fungsi baru (misalnya, pasar institusi, likuidasi rantai) terkait dengan peningkatan dari Ahasfer. Data historis menunjukkan bahwa AAVE token cenderung menghasilkan kelebihan signifikan menghasilkan ketika Aave mengeluarkan versi utama dari peningkatan atau ketika TVL direkam tinggi。

Petunjuk kedua adalah beta dari RWA meminjamkan trek. Odo Finance (OUSG), Maple Finance (kredit institusi) dan Centrifuge (pembiayaan aset yang tidak baik) adalah tiga rute berbeda ke RWA. Keuntungan ondo 's terletak dalam integrasi mendalam dengan Belet Buidl Fund dan sumber stabil kembali dari kepatuhan dengan hutang Amerika Serikat; Maple' s keuntungan dalam memiliki file kredit didirikan oleh yang nyata institusional peminjam (Coinbase Ventures, Framework Ventures, dll.); dan keuntungan Sentrifuge dalam permintaan real permintaan untuk aset nya dan tingkat standar yang lebih rendah. Bagi investor yang mencari akses ke trek RWA, strategi penugasan yang terdesentralisasi direkomendasikan untuk menghindari risiko dari kesepakatan tunggal bagi Angsa Hitam。

Benang ketiga adalah kesempatan struktural untuk kesepakatan inovasi suku bunga tetap. Pendle Finance dan Notional Finance mewakili dua jalur suku bunga yang berbeda-beda: Pentrie mencapai "pemisahan tangguh" melalui kanan -dari - menerima monetisasi, yang cocok untuk pengguna tingkat tinggi yang memahami logika DeFi Lago; Notional mencapai "kunci suku bunga" melalui pinjaman tetap tradisional, yang lebih cocok untuk pengguna institusi mencari stabilitas. Ini adalah masalah kekhawatiran Pendel 's TVL tumbuh sepuluh kali lipat pada tahun 2024, dari kurang dari $100 juta menjadi lebih dari $1 miliar, dan bahwa volatilitas tinggi dari koin YT menyediakan ruang untuk arbitrase dan spekulatif taktik。

Saat mengejar kesempatan, tiga jenis resiko harus difokuskan. Yang pertama adalah risiko kontrak cerdas - ukuran TVL dari perjanjian pinjaman telah membuat target bernilai tinggi untuk serangan hacker, dan 2023 serangan terhadap Euler Finance, yang biaya $197 juta, memperingatkan kita bahwa bahkan persetujuan kepala mungkin memiliki celah kontraksi tidak terdeteksi. Kedua adalah risiko konsentrasi likuiditas - ketika sebuah agunan (misalnya sumpah STETH, Lido ETH) direpresentasikan dalam sebuah persetujuan, volatilitas ekstrim dari jaminan dapat memicu likuidasi sistematis. Ketiga adalah resiko kebijakan regulasi - fungsi "pinjaman tanpa lisensi" dari persetujuan pinjaman yang berbasis chain- dapat diidentifikasi oleh regulator sebagai masalah sekuritas tidak terdaftar atau pembiayaan ilegal, terutama di bawah kerangka kerja MiCA di Amerika Serikat dan Uni Eropa, di mana biaya kepatuhan akan meningkat secara signifikan. Untuk rasio alokasi, diusulkan untuk membatasi paparan rantai menjadi 20- 30 persen dari konfigurasi DeFi keseluruhan dan untuk memprioritaskan kesepakatan dewasa yang tunduk kepada berbagai audit, TVL yang kuat, dan latar belakang tim transparan。

VI

Pinjaman rantai adalah trek terdekat dengan definisi "infrastruktur" di bidang DeFi. Ini tidak mencari keuntungan utama multiple dari kontrak abadi, tidak bergantung pada kemakmuran palsu dari insentif bernoda seperti tambang cair, dan tidak menghadapi kerugian aset nol siklus seperti pasar NFT. Nilainya berakar dari kebutuhan pembiayaan yang nyata, pendapatan bunga stabil dan kepercayaan lembaga lembaga. Di balik 64.3 miliar dolar di TVL adalah tindakan yang tak terhitung jumlahnya pembiayaan, deposito dan manajemen risiko oleh individu dan lembaga, dan efek skala dari "keuangan gandum" ini adalah sederhana dan terkuat proposisi nilai DeFi. Melihat ke depan, jam investasi pada rantai bergerak dari "validasi konseptual" ke "penerimaan institusi". Flux dari aset RWA, pembuatan pasar institusional dan peningkatan kerangka kerja kepatuhan telah mendorong trek ini menjauh dari enkripsi taman bermain First Nations ke perpanjangan dari keuangan tradisional. Dalam transisi ini, mencolok keseimbangan antara "DeFi asli inovasi" dan "kesesuaian institusi kebutuhan" akan menjadi kunci untuk menentukan naik dan turun perjanjian. Untuk investor jangka panjang, chain- berbasis jalur pinjaman layak konfigurasi strategis, gudang inti harus fokus pada inti aset ekologi Aafve, dan gudang satelit bisa cukup terlibat dalam peluang alpha RWA dan fiktif-tingkat inovasi, sementara mempertahankan budaya takut risiko kontrak cerdas dan disiplin manajemen gudang。