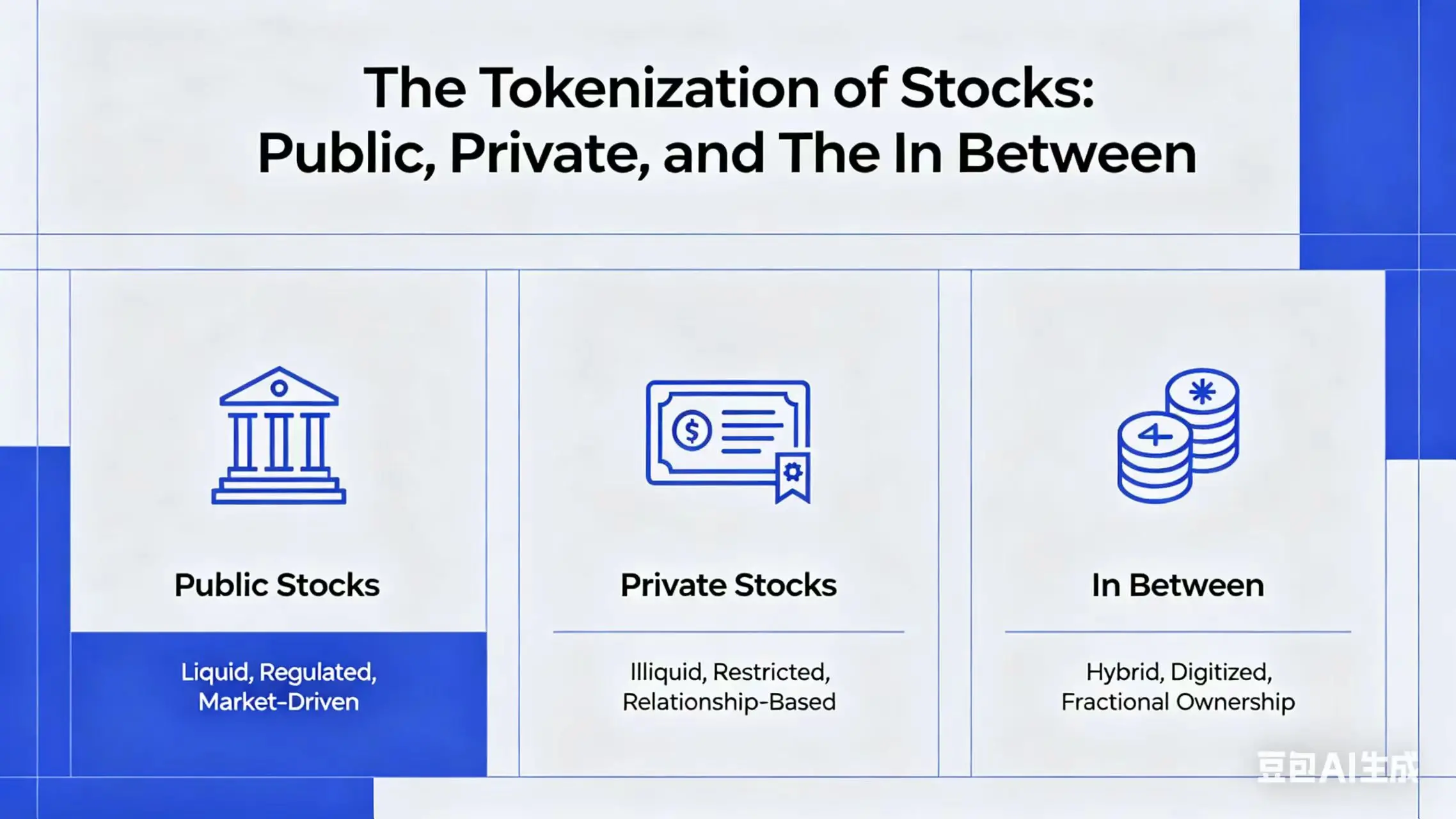

股票货币化的趋势和机遇

美國的資本市場結構比過去10年更變化, 證券證券的規劃。 NASDAQ被授權進行货币结算交易。 DTC收到一封无异议信. 該機構宣布與Securitize合作推出货币化平台。

@Fundrise在@AnthropicAI、@OpenAI和@SpaceX旗下持有已關閉的基金VCX, 大量投資者付出了26倍於底部資產的價值。

這不是合理的定价,而是市場结构的失敗。 全球股市价值约为14万亿美元。 今天的货币化股票呢? 10億元左右 渗透率只有0.07%。

股票如何货币化:四种模式、参与者和使用者

SEC在2026年1月的聲明中, 不仅重申"代價证券仍為证券", 研究者Borja Neira(@borjaneira)畫出了框架最清晰的影像。

模式A:发行人担保的有名证券(直接登记)

运作方式:公司本身把區塊鏈子整合到其原始证券持有者的登记册中。 官方登記簿的主人權會同步更新, 你名下有證券,不是债权,不是利息憑證 而是真股權。

是誰干的Galaxy Digital是第一家在SEC中裝飾股權的上市公司. GLXY股東現在可以將他們的股票货币化, 存放在加密的錢包中, 甚至是卡米諾等DeFi協定中的抵押品。

痛苦的:模式 A 要求發售人選擇加入 。 但Apple、Tesla和Inweida並非如此。 模式A只有在公司自己決定參與的情况下才能有效。 這種模式不能把人們的股份货币化。

使用者使用路徑 :你要在超州做投資人 來完成KYC 檢查身份、連接錢包、 然後將您已持有的 GLXY 股票货币化 。 您可以傳輸白色的清單錢包, 並且用在有執照的 DeFi 協議中 。

合并帳號( 总括帳號)

在解析模型B、C和D之前,需要理解一個集成帳號,因为它是今天大部分货币化股票平台底部的核心結構。

合并帳戶是什麼簡單地說,多個客戶的資產 被整合在同一帳戶中。 共同资产由经纪人或中介人代表所有客户持有,对外(和向受托人)作为大集合,每名客户的股份由内部记录。

為什麼這對货币化很重要如@OndoFinance、@DinariGlobal 或@xStocksFi monetize 等平台, 通常會購買存放在經紀人或受托人合併帳戶的基數股票, 然后再發行區塊鏈, 代表每個使用者對游泳池的成比例间接要求。

你持有符號,平台持有股份, 你擁有一個间接的要求,而不是直接所有。

模式 B: 代碼证券利息憑證(主机/第三方)

运作方式:受控第三方(DTCC,经纪商,受托人)持有實際股權,并發行區塊連锁信使(即SEC提及的"數位托管收据"),代表证券. 這符號代表你對底部證券的间接興趣 通過中介商的連結。

有兩個變型:

- 變式(一):區塊鏈本身是所有权記錄,直接融入股權持有者的账簿。

- 變式( 二 ) : 紀錄被保存在鏈索下的傳統數據庫中,並使用符號來更新數據庫。

是誰干的這是制度基建發展的方向。 NASDAQ被授權進行貨幣和解交易, 預期於2026年第三季度推出。

你的經紀人照常持有你的股票 但和解層搬到了區區鏈 所有权结构保持不变,清算速度更快。

使用者使用路徑 :對於体制模式B, 經驗將與購買Schwab或Finderity股權相同。

對家庭來說,它不線上。 在2026年第三季度。

模式 C: 連結的证券( 集成帳號模式/ 结构化工具)

运作方式:第三方發行金融工具,通常是结构化工具、債務工具或合同债权,其價值與參考股票相關。 你沒有股份,有第三方的承諾 根据股票业绩付你錢 沒有投票權。

大部分現今的货币化股票平台都屬於此類。 他們買股票 存到游泳池 發出代價 代表你對游泳池的要求。

是誰干的

-

Ondo 全球市場 (@ OndoFinance)包括Wal-Mart、Tesla、Visa、Union Health等兩百多個货币化的美國股票及ETF。

-

使用者使用路徑 :KYC是需要的, 向非美國使用者開放, Ondo持有資產。

-

xStocks (@ xStocksFi)由與Kraken相關的基礎設施。 在索拉納所有货币化股票交易中。

-

使用者使用路徑 :需要KYC 用索拉娜的錢包 買賣木星DEX。

-

Dinari (@ DinariGlobal)第一個是經紀人專為證券股票的注册。 超过200 dShares資產。 与流商合作,向机构提供流动性。 根據雪崩。

-

使用者使用路徑 :KYC, 連接錢包, 買下 dShares 令牌, 全天候交易 。

-

背面金融 (@ 背面金融)在瑞士的監督下, 股票(bTSLA,bNVDA,bGOGL)和ETF令牌在台法轉換成ERC-20硬幣. 目標群是机构/合格投資者。

-

羅賓伍德歐盟( @ RobinwoodApp)阿比特魯姆有約500個美國货币化股份。 只限歐盟地區。 价值链价值1 160万美元。重要提示 :這顯然是衍生合同 不是股本 沒有投票。

-

使用者使用路徑 :在歐洲,使用Robinwood應用程式,令牌出現在您的加密錢包裡。

模式C的風險是真實的:如果平台倒塌,你就是债权人,而不是所有者。 你的要求是貨幣發售人的综合基金。

這些平台大多沒有SIPC保險。 證监會的聲明也很清楚。

模式D:证券型衍生合同(纯合成)

运作方式:提供參考證書的 完全合成曝光的互換 (簡而言之,你同意你的對付方,你將向上和向下收取股票的價格,對付方會向你收取固定的費用,而且現金流將在各方之間交換,但沒有人真的持有股票。我不知道

沒有所有者。 沒有投票權。 不得以任何形式向下方资产提出索赔。 你只有賭價。

如果此工具符合SEC的互換定義, 它只供符合條件的參與者使用。

是誰干的主要是境外平台和加密衍生协议. Ventuals就位於此。

Ventuals 的使用者路徑 :沒有KYC 沒有認證 使用信箱或社會帳號登入, 自動產生錢包, 存放穩定硬幣及交易位置。

價格是通过"理想預測器"找到的一個樂觀的預言這是一種事情。"我先數. 沒有人反對机制: 除非在公示期支付保证金。要履行,任何人均可通过质押抵押品提出估价。 交易累计2亿美元,有5 342名独立交易商。

Ventuals 的關鍵警告, 基金率 :同所有耐久性合同一样,Ventuals向基金收取利率,以确定合同价格和参考值。 需要付出很多代價。

按每8小時0.05%的典型费率计算,多位置职位每天1万美元的费用约为15美元,即每月450美元,即你职位的4.5%,即每年大约54%。

因為文圖爾斯對私人企業持持長期多姿勢, 這是交易工具 不是投資工具。

使用者使用路徑: 普通人如何買到標語化的股票

這是最重要的問題。

最客观的評估:模式C是今天大部分大宗使用者的入口。 你們在Ondo或Dinari等平台上執行KYC。

這很有效,而且很快 但你有的是對游泳池的间接申請 而不是實際的股權 DeFi的投資 如果你是美國公民的話 大多數平台都對您關閉了。

另一條路:Berry

其中一個平台是Berry(@berryinvesting), Berry今天在模式C下工作, 每一個使用者都有自己名下獨立的中介帳戶。

每一個帳戶都由单独的SIPC承擔和超额保付。 Berry發行了一個基于鏈索的代碼(beTokens)。

它使用更深入的發售商优先集成策略, 类似于Galaxy與Super State的合作, 落地代表了模式C保護的大规模提升。

已連結的資料清單

沙丘分析仪表板來自門研究 透過鏈式資料揭示了事情的真實狀態。

平台市值(2026年4月)

總計約8.9亿美元。

交易量和

市場價值數據只有一半 交易量顯示了真正的用法 :

- x斯托克( 索拉納 ) :100多項資產的累计交易超過250亿美元。 据估计,索拉纳所有货币化股票交易的95%至99%被计入。 這是個很明顯的批量交易地。

- Ondo 全球市场 :TVL(總鎖控股)/市面價的市面价值占了主导。

- Robinhood (Arbitrum):雖然提供了約500個货币化股票, 媒體報導和实际使用之间的差距是明显的。

- 病毒 :約4個月來交易累计達2亿美元, 大多是成熟的商人。

- 索拉那州:市值1 340万美元正在增加。 It年 has而 has, it年 has而 has。

實際上是货币化的資產

Dune的數據揭示了什麼資產被货币化的有趣模式:

- ETF :SPY, 等

- 大科技股:TSLA,NVDA,GOG等

- 加密的原生單位 :科林

- 長尾資產 :Robinhod的尾巴更長

目前競爭模式已整合為分析家所謂的「實際雙頭垄断」:Ondo Finance(约占市場總價值的58%)和xStocks(約24%)。

這是什么意思 市場普及率是萬分之0.7。

私人股權:非常刺激的地方

公共股本货币化由自下而上的交易基礎提升。 另一方面,私募股權的货币化開發了全新的市場。

私人股權和風市的大小達7萬亿美元, 但绝大多数人口被10年的封鎖期、100萬的入市门槛以及繁琐的年稅申报所排除。 但市場對這些私人入場券的渴望。

Fundrising 案例研究:市场结构失效的證據

當Fundrise在紐約辦公室的VCX上市時。

即便Citron Research的研究是空的, 股價也下跌了50%。

為什麼? 因為VCX、Anthropic、Databricks和OpenAI的三大股權占其资产的48.3%。 這些是全球最受歡迎的私人企業。

AccessIPOS中記錄的基金股本列表被讀作后期AI專案的名人:數據庫(2 800万美元,通过DBH1 LP),OpenAI(2 550万美元,通过Quet OA Access, LP),Service Titan(2 130万美元),dbt Labs(1 500万美元),Anthropic(700万美元,通过Saxecap Atlas VIII, LP),Anduril(680万美元,通过8VC ANSES PV)和Canva(620万美元)。

需要注意的是,每家私人公司的股權都用一個SPV包圍,即使是公共集资基金也需要中介。

@NoLimitGains和@AccessIPO一直密切注视VCX的行動: 這是個非常真實的案例研究:當大量需求被人工限制供應時。

LP市場變得支离破碎

基金层面的动态也失敗。 提供薩米爾·卡吉(@Samirkaji)的行政长官指出。

晚期的AI計畫需求無限, 例如,15%的前期成本加上20%的抵押利息(承运)加上30%以上的双重收益。

同時,前10-20名的多階段品牌基金被过度订阅. 這對新基金經理來說是十年來最困難的金融環境。

Molly O'Shea(@MollySOShea)是前投資者。

SPV 挑戰

SPV(特殊目的車)是獨立的法律实体。

你可以把它理解成一個"貝殼公司" 只是為了持有股票或投資 然後賣給多個投資者 投資者並沒有自己購買股票。

AngelList上的Syndicates是SPV; Access Funds是SPV。

SPV無處不在:甚至公共基金內

看看Fundrise VCX的阻力 你會看到SPV的高度有多深 在基金大约25个投资组合职位中,至少有7个是SPV包件,而不是直接:

這意味著VCX持有的約7,760万美元資產, 每層的容器都增加了一層成本、一層對方風險。

這是公開基金,有證交會的報告义务 想像一下沒有披露义务的私人工具的深度。

SPV市場大增

在過去的兩年中, 2035年。

AngelList、Sydecar和Digitation等平台讓創作过程幾乎沒有摩擦。

誰創造了SPV

-

VC辛迪加最常用的例子。 聯合投資商尋求協議, 持照人通常收取20%的附带利息。

-

出售IPO股票的员工這是大多數人不知道的例子。 被分配選擇權的開發公司的員工 不能直接在Robinwood上賣掉。

卻有一群投資者成立SPV, 雇员向有限责任公司交納股份,并可能保留部分倒數收入。 這保持了公司資本結構的完整, 目前只有一個实体出現, 而不是30個新的股東。 -

存取基金管理員SpaceX(Anthropic、OpenAI、SpaceX)將建立SPV, 那是成本最高的地方。

-

管理其股票交易表的公司有些公司更喜歡二级市場交易的SPV结构。

SPV標準成本:數位拆解

SPV操作成本很高

每年成本:

承载结构 :

基金經理從投資收入中提取的股份, 例如,20%的Carry表示,如果你投資一百萬美元,最後能賺200萬,那100萬美元中的20萬元就歸基金經理,80萬歸你。

- 工業標準承載量:净利润的20%

- 向投資人转让的設置/管理費:交付的預期資金的0-2%

- 有些平台會以此來加入自己的股權( AngelList 附加5% )

- 最低可行的SPV尺寸:20-50万美元,使成本保持在3%以内。 當不到20萬美元時, 固定成本( 設備加年度管理成本) 消耗了您收益的過大份额 。

傳統SPV

成本覆蓋。當資本經過母基金進入SPV, 最糟糕的例子是15%的远期成本+20%的抵押利息+收益一倍以上的30%以上,这意味着三層SpaceX SPV的投資者可能需要收益的三至四倍。

平台成本(8 000美元来自AngelList+5%的股份)被接受方20%的抵押利息所取代。

定价不透明。當你買到持有SpaceX股權的SPV時 你付的每股实际價錢是多少? SPV經理设定了條件,沒有開放的訂單,也沒有物價發現机制,你完全信任中间人。

流动性不足。一旦你進入SPV,你被鎖住了。 大多數SPV股權沒有次级市場。 如果你在10歲的航空母艦第3年需要行動。

未经授权的航空母艦。許多在熱點公司流通的SPV並未得到公司本身的批准。 OpenAI於2025年6月公開反對Robinhod的货币化產品, 在SPV區域也發生了同樣的動力。

成本如何真的毀了回來

SPV交易的費用結構 可以悄悄地毀了你的歸來。

數學很簡單:在這個層面結構下, 三倍風險出口的價值會少兩萬七倍 – 總比公共指数基金好一點, 但為了得到回報。

更糟糕的是,多層SPV增加了每層的不透明度,使得更難證實结构底部是否存在真正的股本。

結構本身是投資的一部分, 如果你在評估成本重的結構時 不像评估公司本身那么嚴格 那你就沒有真正完成应有的注意。

最近人們怎麼買到私人股票

同樣的問題也有不同的答案, 以下是一些私人股票收购的實驗:

傳統的平台給了你真正的主人權, SPV允許你買票 但多層的抵押物足以毀掉你的歸來。

傳統的平台給了你真正的主人權, SPV允許你買票 但多層的抵押物足以毀掉你的歸來。

但所有者聲明微弱, Ventuals等合成資產給你開放價格 但金融利率讓长期持有成本令人望而卻步。

传统二级集市

Global (@Forge Global) (由C

Forge是私人股市中最著名的名字. 27 000多家私人公司。 它現在由Schwab所有, 它能達到數以百萬計的中间商。

运作方式:在Forge市場平台上完成。 建立帳戶以確認資格投資人的身份(每年收入超過20萬美元。

平台上顯示出現時購買和銷售要價, 你可以向特定公司提交出價。

誰是對手主要為擁有自己的股份的員工, 卖方按规定价格列出股票。 買家出价 弗吉是匹配和啟用。

摩擦是真實的:協定期後的30-45天包括公司的首選购买權期, 成本在2%至4%之间,取决于交易的规模和数量。 最低限值通常在10万美元以上。

誰會出價沒有中央交流 價格由買主與賣主的協商推動, 它比股票交易更接近地產。 Forge提供數據與地點。

公平Zen (@ EquityZen)

投資者買入持有特定公司股份的基金。 成本是2-2.5%,门槛值是25,000美元。 Morgan Stanley的收购 發出一個強大的機構訊號 私人股權存取是一個大市場 它目前位于摩根斯坦利的机构框架内,有1 000多名注册的机构客户。

居住 (@ 居住總部)

目的是提供类似于公共股票交易所的私人股票經驗。 即時出價 匿名買家/賣家比賽 顯示实时價格:SpaceX(678.65美元)、Anthropic(525.37美元)、OpenAI(608.06美元)。

最低门槛值为25 000美元,卖方收取5%的费用。 1 000多名注册机构客户。 這是傳統私人市場中最「交易類型」的經驗。

傳統平台底線 :集團(Forge由信仰科技公司收购。

然而,它們很慢(30-45天的结算),很貴(2-5%),有限制性(只有合格投資者,高于25,000美元的门槛),在本质上是手工的。

加密方法

氣溫 (@ventuals)以私人公司對超液體的估价为依据的永久合同 累计2亿元,交易5342人. 沒有KYC,不需要憑證,最低1美元门槛。 最多10倍的杠杆。

Ventuals 值 :它提供這些功能給之前沒有價值發現和交易机制的資產。 這項工具在18個月前就不存在。

然而,金融利率的問題是真實的。當多重要求占上風( OpenAI、SpaceX、Anthropic 總是如此) 。

按典型的费率,担任多職的月成本约为4.5%,年化率约为54%. 單靠金融價格。

讓文圖爾斯成為短期交易工具, 你為每8小時一次的復雜開放 都付出了巨大的代價。

PreStocks (@ PreStocks)

PreStocks是私人股權標誌化领域最有野心的玩家之一。 其模式是買下實際的IPO預期股權。

包括SpaceX、OpenAI、Anthropic、XAI、Anduril、Neuralink、Discord、Kraken和Epic Games。

运作方式:你連接索拉娜的錢包 選擇一個公司 然后在木星或Meteora DEX上買個信號 沒有最低投資限额。 你不收管理費,也不收錢 24/7交易,立即和解。

這些符號在 DeFi 中完全混合, 表示您可以借用、抵押或提供流动性資源 。

特定資料 :累计交易超過3.5億美元,年化交易達50億美元,逾150萬項交易和超过11500個信使持有者. 鐵鏈的价值约为1 340万美元。

PreStocks在索拉納的生態生根。

你需要知道的是:PreStocks的符號只允許你跟隨物價上涨,而不是任何股本. 該平台本身的免權聲明非常清楚。

地層SPV操作員的身份並未在網站上公開披露, 雖然團隊表示會定期發表外部審查報告, 不向美國公民开放。

透明度差距是注意的焦点。其產品設計強大,成本效益高,DeFi的投資有真正的優點. 然而,如果這個模型要取得真正的机构信任,底端的 SPV 操作員必須有名字, 必須發佈稽核報告, 使用者需要清楚了解從符號到實際股權的監控文件的完整連結。

雅西 (@ 雅西) ( Inc)

Jarsy采取的方法稍有不同。 核心概念相同, 1:1 資產支持的货币化。

运作方式:Jarsy透過銷售信號來評估投資者的需要。 一旦集合了充足的需求池,他們就會用资金來買下實際上IPO前的股份. 如果收购成功, 預售令牌將轉換成正式令牌 。 如果收購失敗了 錢就退了 每次買到底部的股票 都只是一種象征。

信任和透明度:所有資產都儲存在 SPV 架构中, 並且可以通过預備憑證頁面進行实时驗證 。 交易和倉庫紀錄被儲存在連鎖鏈中,以便稽核。 Jarsy聲稱投資者可以取得所有相關經濟權利, 包括股息及物價上涨。

成本和存取:不收管理或工作費。 最低投資是10美元。 非美國投資者的資格要求。

挑戰在于规模。目前的倉庫规模有限:約35万美元xAI,約49万美元Circe和約67万美元SpaceX. 這會導致訂單薄。

Jarsy比PreStocks更早。

Forge與EquityZen需要匹配買家與賣家, 然而,如PreStocks和Jarsy等货币化平台支持流动性游泳池和自動銷售。

因此和解時間可以從30天减少到45天。

所有加密原始私人股票平台的重要警告:PreStocks 和 Jarsy 代碼不授予合法投票權, 美國使用者無法存取它。 這是一個早期的基礎。

如何持有股票, 成本结构是否透明。

我們的觀點和投資邏輯

基础设施正在重建。 交換的終點,NASDAQ,NCO,DTC都在運作中;管理层的終點,貝萊特,摩根大通,富蘭克林·坦普頓也在空中;C.I.C.收购了Forge,摩根斯坦利收购了EqualZen。

這些巨人不是在實驗 而是在投資真正的銀子 當底管變化,所有流過它的東西都會變化。

基建佈局 :安全化(125億美元)是该领域最具影響力的私人公司。 Dinari有第一張經紀人登記牌照。 tZero正在建立自己的鏈子。 這些是"走私者"的賭注。

Ondo Finance(市值超過6.5億美元, 問題是整合帳號模式是否可持续。

Berry的逻辑 :Berry的獨立主機架构治療整合帳號風險, 如果市場需要獨立帳戶保護(如SEC框架所暗示的)。

他們關注拉丁美洲市場, 由模式C到模式A。

私人市场准入:需求永遠不能得到满足。 VCX的1900.0%的NAV溢价就证明了这一点。 這項投資邏輯在制度上得到了證實, 民營市場7萬亿美元。

PreStocks 的邏輯 :我們認為PreStocks是 更有趣的私人股本化模型之一 參與前IPO公司的投資概念, 但這個模型的成功 取决于底部的SPV的质量。

PreStocks要真正大規模運作, 支持每種貨幣的SPV需要經營商管理, 成本结构非常低且透明, 法律文件乾淨。

若他們能管理SPV的質量, 澄清所有者結構, 我們看著 但SPV治理是最後的食譜。

問題不在于股票是否會被货币化。 問題是哪些模式將占上風。