Báo cáo nghiên cứu chuyên sâu về thị trường cho vay on-chain: Khi tín dụng off-chain đáp ứng nhu cầu thanh lý on-chain

Thị trường cho vay trực tuyến đang nhảy vọt từ DeFi sang cơ sở hạ tầng cốt lõi. Tính đến đầu năm 2026, tổng giá trị khóa (TVL) của các giao thức cho vay trực tuyến đã đạt 64,3 tỷ USD, chiếm 53,54% TVL của toàn bộ đường đua DeFi, trở thành phân khúc lớn nhất có mô hình kinh doanh trưởng thành nhất trong hệ sinh thái tài chính phi tập trung.

1. Sự phát triển định nghĩa: Từ các công cụ đòn bẩy được mã hóa đến cơ sở hạ tầng tài chính chính thống

Cho vay trực tuyến không phải là điều mới mẻ. Vào năm 2020, Hợp chất đã đưa ra cơ chế khai thác thanh khoản, đẩy DeFi từ vòng tròn đam mê đến với công chúng, từ đó khởi động "Mùa hè DeFi". Vào thời điểm đó, cho vay trực tuyến về cơ bản là một công cụ có đòn bẩy cao gốc tiền điện tử – người dùng tài sản tiền điện tử được thế chấp quá mức để có được thanh khoản, sau đó đầu tư thanh khoản vào các công cụ tổng hợp thu nhập hoặc tạo ra thị trường thanh khoản, theo đuổi lợi nhuận hàng năm gấp vài lần so với tài chính truyền thống. Mô hình này hoạt động trơn tru trong môi trường thị trường giá lên, nhưng phản ứng dây chuyền do vụ sụp đổ Terra/Luna và sự phá sản của FTX vào năm 2022 đã bộc lộ lỗ hổng của lãi suất thế chấp cực cao và thanh lý hàng loạt. Sau hai năm cải tổ thị trường gấu, hoạt động cho vay trực tuyến đã hoàn thành quá trình chuyển đổi quan trọng từ “công cụ đòn bẩy” sang “cơ sở hạ tầng phân bổ”. Động lực cho sự chuyển đổi này đến từ ba yếu tố: thứ nhất, cải thiện môi trường pháp lý - việc triển khai khuôn khổ MiCA ở EU và việc SEC dần dần công nhận các quỹ ETF, điều này đã xóa bỏ một số trở ngại tuân thủ đối với các quỹ truyền thống khi tham gia vào thế giới on-chain; thứ hai, làn sóng tài sản RWA trên chuỗi - Trái phiếu kho bạc Hoa Kỳ, mã thông báo. Tài sản thực như trái phiếu doanh nghiệp và quyền thu nhập bất động sản đã bắt đầu trở thành tài sản thế chấp cốt lõi cho hoạt động cho vay trên chuỗi, thay đổi cấu trúc tài sản và chân dung người dùng cho vay trên chuỗi; thứ ba là khám phá thị trường lãi suất - từ lãi suất thả nổi thuần túy ban đầu đến các thỏa thuận lãi suất cố định (như Notional, Yield Protocol) đến hệ thống lãi suất hỗn hợp (Pendle), cơ chế định giá lãi suất trên chuỗi ngày càng trưởng thành và bắt đầu hội nhập với thị trường tài chính truyền thống.

Kể từ đầu năm 2026, phân loại tài sản của thị trường cho vay trên chuỗi đã hình thành cấu trúc ba lớp rõ ràng: lớp dưới cùng là cho vay USDC, DAI, U Stablecoin được đại diện bởi SDT là lĩnh vực có quy mô thị trường lớn nhất và rủi ro được kiểm soát tốt nhất. LTV điển hình có thể đạt 80%-90%; lớp giữa là cho vay tài sản dễ biến động bằng cách sử dụng các tài sản tiền điện tử chính thống như ETH và BTC làm tài sản thế chấp và LTV thường được kiểm soát ở mức 50%-70% để đối phó với rủi ro thanh lý do biến động giá mạnh gây ra; lớp trên cùng là cho vay được đảm bảo bằng tài sản RWA, bao gồm nợ token hóa của Hoa Kỳ (Ondo) Finance's OUSG), tín dụng doanh nghiệp (trái phiếu phát hành riêng lẻ của Maple Finance), quyền thu nhập từ bất động sản, v.v. Lĩnh vực này đang trở thành động lực tăng trưởng mới cho hoạt động cho vay theo chuỗi, đặc biệt được ưa chuộng bởi các nhà đầu tư tổ chức đang tìm kiếm khả năng tiếp cận vốn tuân thủ. Từ góc độ phân bổ địa lý, cơ cấu người dùng cho vay trực tuyến đang trải qua những thay đổi sâu sắc: thị trường châu Á bị chi phối bởi các nhà đầu tư cá nhân và nhà kinh doanh chênh lệch giá, những người thích đòn bẩy cao và chiến lược phức tạp; thị trường Châu Âu và Châu Mỹ đang cho thấy xu hướng thể chế hóa rõ ràng, với yêu cầu cao hơn về quyền giám sát tuân thủ, xác minh KYC và tính minh bạch kiểm toán. Sự khác biệt về cấu trúc người dùng này ảnh hưởng trực tiếp đến mức độ ưu tiên thiết kế chức năng của các giao thức ở các khu vực khác nhau.

2. Bối cảnh cạnh tranh: một siêu, nhiều mạnh và sự khác biệt về các tuyến kỹ thuật

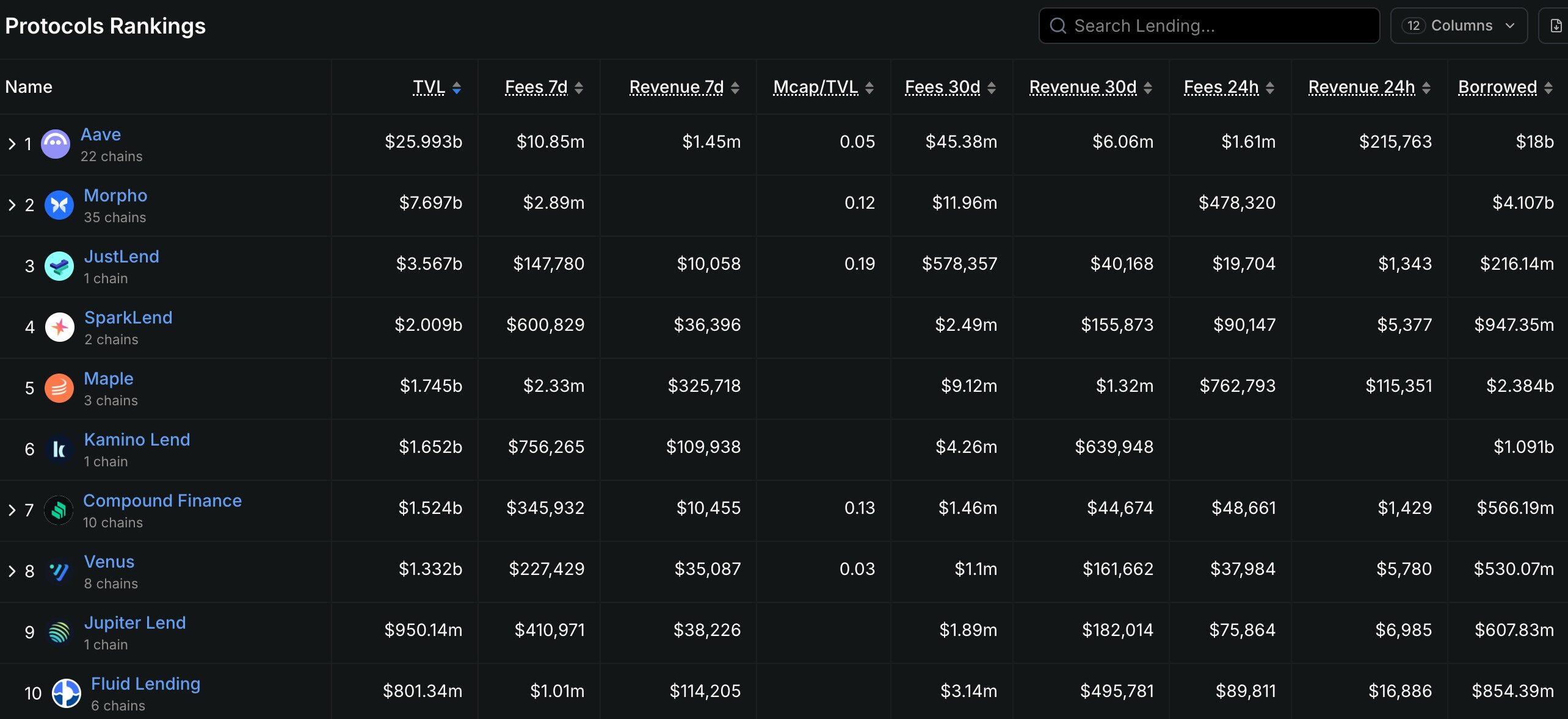

Bối cảnh cạnh tranh của thị trường cho vay trên chuỗi thể hiện những đặc điểm điển hình của “một siêu, nhiều mạnh”. Aave chiếm vị trí thống trị tuyệt đối với TVL xấp xỉ 32,9 tỷ USD. Con số này không chỉ hơn gấp 10 lần so với vị trí thứ hai là Complex (TVL xấp xỉ 2,6 tỷ USD) mà còn chiếm hơn 50% tổng TVL trong ngành cho vay. Tuy nhiên, hào của Aave không đến từ hiệu ứng mạng hay nhận diện thương hiệu – những điều này gần như đáng được nhắc đến trong thế giới giao thức nguồn mở – mà đến từ khả năng lặp lại công nghệ liên tục và khả năng mở rộng sinh thái của nó. Từ mô hình lãi suất thả nổi của Aave V1, đến ủy thác tín dụng và các khoản vay nhanh được giới thiệu trong V2, đến mô hình cô lập và thanh khoản chuỗi chéo Portal của V3, mỗi thế hệ sản phẩm của Aave đều đánh trúng chính xác các điểm yếu của thị trường. Phiên bản V4 dự kiến sẽ được ra mắt vào giữa năm 2026, tăng cường hơn nữa khả năng thanh toán bù trừ chuỗi chéo và khuôn khổ tuân thủ cấp tổ chức. Dưới cái bóng của Aave, một nhóm các giao thức khác biệt đang tìm kiếm không gian sống cho riêng mình. Morpho Labs đã thực hiện một con đường tiến hóa độc đáo - ban đầu là lớp tối ưu hóa của AAVE và Hợp chất (cải thiện hiệu quả sử dụng vốn thông qua kết hợp P2P), sau đó dần dần phát triển Morpho Blue độc lập (không có oracle, không cho vay quản trị) và Morpho Vaults (chiến lược lợi nhuận được quản lý bởi các nhà hoạch định rủi ro chuyên nghiệp), dần dần chuyển đổi từ "lớp tối ưu hóa" thành "giao thức độc lập". Spark Finance dựa vào hệ sinh thái DSR (DAI Savings Rate) của MakerDAO để thiết lập cơ sở người dùng vững chắc trong lĩnh vực cho vay stablecoin. Sức mạnh tổng hợp về mặt kỹ thuật của nó với Aave V3 khiến nó trở thành một kênh quan trọng để các tổ chức tham gia.

Từ góc độ kỹ thuật, các giao thức cho vay trên chuỗi đang phân chia theo ba hướng. Đầu tiên là lộ trình "thanh khoản tổng hợp" (P2Pool), đại diện cho các giao thức bao gồm Aave, Hợp chất và Kamino Finance. Khái niệm cốt lõi của nó là tổng hợp vốn cho vay vào một nhóm chung và linh hoạt điều chỉnh lãi suất dựa trên việc sử dụng thông qua các thuật toán để đạt được sự phân bổ vốn hiệu quả. Ưu điểm của tuyến đường này là tính thanh khoản dồi dào và trải nghiệm người dùng đơn giản, nhưng nhược điểm là tương đối kém hiệu quả về vốn (người cho vay không thể đàm phán trực tiếp các điều khoản với người đi vay). Thứ hai là lộ trình "kết hợp điểm-điểm" (P2P), đại diện cho các giao thức bao gồm Notional Finance và Myso Finance. Khái niệm cốt lõi của nó là cung cấp cho người cho vay và người đi vay cơ hội kết hợp trực tiếp để đạt được trải nghiệm cho vay có lãi suất cố định, có thời hạn cố định. Lộ trình này có ưu điểm là ổn định lãi suất nhưng lại có tính thanh khoản tương đối kém và phù hợp với những khách hàng vay có kế hoạch sử dụng vốn rõ ràng. Thứ ba là tuyến đường "Permissionless Pools", đại diện cho các giao thức bao gồm Euler Finance (phiên bản V2) và Ajna Finance. Khái niệm cốt lõi của nó là bàn giao hoàn toàn quyền quản lý rủi ro của giao thức cho thị trường - không cung cấp giá tiên tri, không bỏ phiếu quản trị, người đi vay và người cho vay đặt ra các thông số riêng và tự chịu rủi ro. Mặc dù tuyến đường này có mức độ phân cấp cao hơn nhưng nó cũng phải đối mặt với chi phí giáo dục người dùng cao hơn và rủi ro hợp đồng thông minh tiềm ẩn.

3. Rủi ro cốt lõi: ba vấn đề nan giải về thanh lý, tín dụng và chuỗi chéo

Hồ sơ rủi ro của hoạt động cho vay trực tuyến phức tạp hơn nhiều so với tài chính truyền thống. Không giống như hệ thống ngân hàng, các giao thức trên chuỗi không có bảo hiểm tiền gửi, không có người cho vay cuối cùng của ngân hàng trung ương và không có hướng dẫn cụ thể từ các cơ quan quản lý. Khi khủng hoảng xảy ra, cơ chế thanh lý trở thành cơ chế phát hiện giá duy nhất và sự “cơ giới hóa tàn nhẫn” này thường khuếch đại sự sụt giảm khi thị trường hoảng loạn. Thác thanh lý là rủi ro hệ thống điển hình nhất của hoạt động cho vay trực tuyến. Vào “Thứ Năm Đen Tối” ngày 12 tháng 3 năm 2020, giá Ethereum đã giảm mạnh 37% chỉ trong một ngày và MakerDAO đã gây ra tình trạng thanh lý quy mô lớn. Do không đủ thanh khoản nên hiện tượng giao dịch giá 0 cực đoan đã xảy ra trong phiên đấu giá thanh lý. Giá thanh lý thực tế của tài sản thế chấp ETH chỉ bằng 50% -60% giá thị trường. Một sự cố tương tự lại xảy ra trong vụ sụp đổ UST/LUNA vào tháng 5 năm 2022, khi nhiều vị thế có đòn bẩy cao ở Aave và Complex buộc phải thanh lý, càng làm trầm trọng thêm áp lực bán trên thị trường. Để đối phó với nguy cơ thác thanh lý, mỗi giao thức áp dụng các chiến lược khác nhau: Aave V3 giới thiệu "Chế độ hiệu quả", cho phép người vay tối ưu hóa hiệu quả thế chấp cho các cặp tài sản cụ thể; Chế độ cách ly đặt các tài sản có rủi ro cao vào các nhóm độc lập để ngăn rủi ro của một tài sản đơn lẻ lan ra toàn bộ giao thức; Ajna Finance hoàn toàn từ bỏ các lời tiên đoán và sử dụng mối quan hệ cung cầu giữa tài sản thế chấp và nợ để tự động định giá, giao lại trách nhiệm phát hiện giá hoàn toàn cho thị trường.

Rủi ro vỡ nợ tín dụng là vấn đề nan giải thứ hai của hoạt động cho vay trực tuyến. Không giống như mô hình "thực thi máy" được thế chấp quá mức, việc cho vay tín dụng trên chuỗi không được bảo đảm hoặc được thế chấp dưới mức đương nhiên phải đối mặt với các vấn đề đánh giá. Goldfinch và Maple Finance áp dụng mô hình kết hợp giữa xác minh KYC ngoài chuỗi + thanh toán trên chuỗi và chấm điểm người vay thông qua các cơ quan đánh giá tín dụng trong thế giới thực (như Blackstone Credit Partners, Van Eck, v.v.) để giải quyết vấn đề bất cân xứng thông tin trên chuỗi. Tuy nhiên, “sự chứng thực tập trung” này về cơ bản không phù hợp với tinh thần không cần cấp phép của DeFi. Vào tháng 11 năm 2022, tổ chức giao dịch tiền điện tử Orthogonal Trading tuyên bố vỡ nợ, để lại khoản nợ khó đòi khoảng 36 triệu USD trên nền tảng Maple Finance. Sự cố này cho thấy sự mong manh của hoạt động cho vay tín dụng trực tuyến - khi người đi vay là một tổ chức chứ không phải cá nhân, khả năng phân bổ tài sản và quản lý rủi ro của họ không đồng đều và độ tin cậy của "đánh giá tín dụng" là vấn đề đáng nghi ngờ. Mâu thuẫn sâu sắc hơn là việc cho vay tín dụng theo chuỗi cố gắng tái tạo hệ thống đánh giá tín dụng của tài chính truyền thống trong một thế giới phi tập trung, nhưng con đường này phải đối mặt với những căng thẳng cố hữu giữa việc tuân thủ quy định (GDPR, KYC/AML) và tính ẩn danh trên chuỗi. Làm thế nào để thiết lập cơ chế đánh giá tín dụng hiệu quả đồng thời bảo vệ quyền riêng tư của người dùng sẽ là vấn đề cốt lõi cho sự phát triển lâu dài của hoạt động cho vay tín dụng trực tuyến.

An ninh chuỗi chéo là vấn đề nan giải thứ ba. Chức năng Cổng thông tin của Aave, triển khai chuỗi chéo của Morpho, mở rộng đa chuỗi của Ajna - bố cục chuỗi chéo của giao thức đứng đầu đang đẩy ranh giới cho vay trên chuỗi từ một chuỗi đơn sang hệ sinh thái đa chuỗi. Tuy nhiên, sự phức tạp do việc mở rộng chuỗi chéo mang lại cũng làm tăng rủi ro bảo mật theo cấp số nhân. Cuộc tấn công cầu Ronin (tổn thất 625 triệu USD) và cuộc tấn công cầu Harmony Horizon (tổn thất 100 triệu USD) vào năm 2022 đã tiết lộ cách truyền các rủi ro bảo mật của cầu nối chuỗi chéo đến hệ sinh thái DeFi. Khi giao thức V3 của Aave đưa các tài sản trên các chuỗi như BNB Chain, Avalanche và Arbitrum vào nhóm cho vay của mình, những tài sản này thực sự cần được chuyển qua các chuỗi thông qua cầu nối chuỗi chéo và tính bảo mật của cầu nối chuỗi chéo thường yếu hơn so với chính mỗi chuỗi. Rắc rối hơn nữa là sự phụ thuộc của dự đoán giá vào tài sản xuyên chuỗi — khi dự đoán trên một chuỗi nhất định không bình thường hoặc bị trì hoãn, các vị thế trên chuỗi đó sử dụng tài sản đó làm tài sản thế chấp có thể gặp rủi ro không được thanh lý kịp thời. “Hiệu ứng thùng” này có nghĩa là tính bảo mật tổng thể của giao thức cho vay trên chuỗi chỉ tốt bằng liên kết yếu nhất trong tất cả các chuỗi mà nó mở rộng tới. Đối với các nhà đầu tư, việc chú ý đến chiến lược mở rộng chuỗi chéo của giao thức và bảo mật bắc cầu là những khía cạnh quan trọng trong việc đánh giá rủi ro dài hạn của giao thức.

4. Xu hướng đổi mới: Lãi suất cố định, RWA và Làn sóng thể chế hóa

Bất chấp rủi ro, động cơ đổi mới cho vay trên chuỗi chưa bao giờ dừng lại. Từ năm 2024 đến năm 2026, ba thế lực đang định hình lại luật chơi trên đường đua này. Lực lượng đầu tiên là sự đột phá trong cho vay lãi suất cố định. Mô hình P2Pool truyền thống về cơ bản là lãi suất thả nổi - lãi suất được điều chỉnh linh hoạt theo tỷ lệ sử dụng nguồn vốn và người đi vay có thể phải đối mặt với áp lực từ chi phí lãi vay tăng cao khi lãi suất thị trường tăng nhanh. Sự không chắc chắn này là không thể chấp nhận được đối với các doanh nghiệp và tổ chức đang tìm kiếm chi phí tài chính ổn định. Notional Finance là công ty đầu tiên tung ra các sản phẩm cho vay có lãi suất cố định, có thời hạn cố định, cho phép người đi vay khóa lãi suất trong 12 tháng tiếp theo hoặc thậm chí lâu hơn khi tạo khoản vay và người cho vay đạt được kết quả khớp kỳ hạn bằng cách mua chứng chỉ thu nhập phù hợp (fCash). Pendle Finance thực hiện một cách tiếp cận khác và mã hóa quyền thu nhập - chia thu nhập trong tương lai của tài sản thành "mã thông báo gốc" (PT) và "mã thông báo lợi nhuận" (YT), cho phép người cho vay khóa thu nhập xác định bằng cách mua PT, đồng thời chuyển rủi ro biến động lãi suất cho những người nắm giữ YT, những người sẵn sàng đầu cơ. Hai tuyến đường này cùng nhau thúc đẩy quá trình định giá lãi suất dựa trên thị trường trên chuỗi.

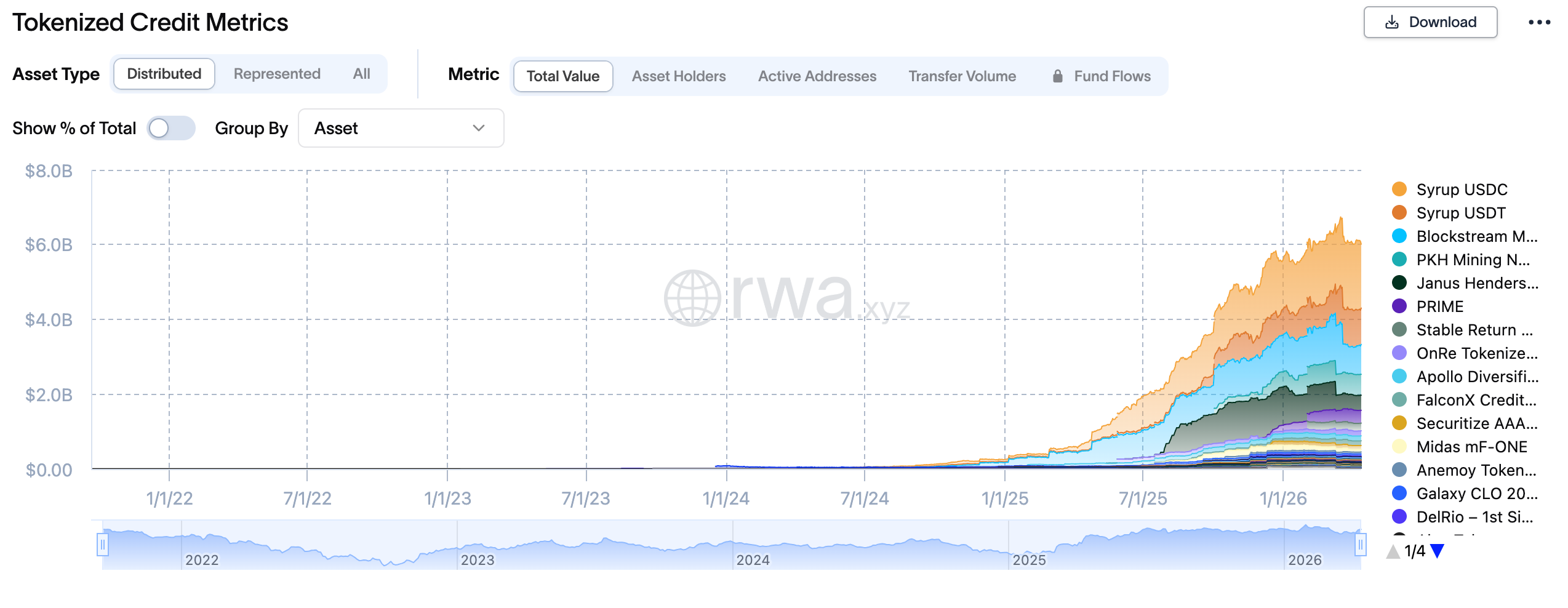

Lực lượng thứ hai là sự tăng trưởng bùng nổ của hoạt động cho vay RWA. Vào đầu năm 2024, quy mô quỹ mã hóa BUIDL của BlackRock đã vượt quá 5 tỷ USD và quy mô OUSG (mã thông báo lãi suất nợ của Hoa Kỳ) của Ondo Finance đã vượt quá 1 tỷ USD - những tài sản tuân thủ này bắt đầu được đưa vào các giao thức cho vay trên chuỗi làm tài sản thế chấp cốt lõi. So với sự biến động dữ dội của các tài sản tiền điện tử như ETH và BTC, nợ của Hoa Kỳ có ba lợi thế là biến động thấp, thanh khoản tốt và tuân thủ quy định, khiến nó trở thành “kênh xanh” để các quỹ tổ chức tham gia cho vay trực tuyến. Các giao thức như Maple Finance, Pendle và Flux Finance đã hỗ trợ cho vay bằng khoản nợ được mã hóa của Hoa Kỳ làm tài sản thế chấp. Người dùng có thể sử dụng trạng thái nợ của Hoa Kỳ để có được thanh khoản trong khi vẫn giữ lại số tiền thu được từ khoản nợ của Hoa Kỳ. Aave đã thiết kế đặc biệt "Thị trường thể chế chân trời" cho tài sản RWA trong phiên bản V4 để cung cấp dịch vụ cho vay trực tuyến cho những người vay tuân thủ đã đăng ký theo khuôn khổ SEC. Tính đến đầu năm 2026, quy mô cho vay RWA trên chuỗi đã vượt 18,5 tỷ USD và dự kiến sẽ vượt 50 tỷ USD vào năm 2027.

Lực lượng thứ ba là sự tăng tốc của làn sóng thể chế hóa. Khác với các chiến lược ẩn danh, không cần cấp phép và phức tạp được người bản địa DeFi ưa thích, yêu cầu của các quỹ tổ chức là tuân thủ, khả năng kiểm toán và khả năng kiểm soát rủi ro. Các nền tảng cho vay RWA như Centrifuge và RWA.xyz đã thiết kế khung sản phẩm đặc biệt để đáp ứng nhu cầu của tổ chức: xác minh KYC/AML, đánh giá tín dụng ngoài chuỗi, thanh toán bù trừ ngân hàng giám sát, báo cáo theo quy định - những cơ sở hạ tầng tài chính truyền thống này đang được "chuyển" sang chuỗi. Sự thay đổi sâu sắc hơn là sự tham gia của các tổ chức đang thay đổi mô hình trò chơi cho vay trực tuyến. Những người chơi DeFi truyền thống đã quen với việc sử dụng đòn bẩy, các khoản vay nhanh và chiến lược chênh lệch giá để trích xuất giá trị giao thức, trong khi các quỹ tổ chức lại thích chiến lược thận trọng là “giữ-mượn-giữ lại”. Sự khác biệt trong chiến lược này sẽ dẫn đến những thay đổi cơ bản trong cơ cấu nguồn vốn và đường cong lãi suất của các hợp đồng cho vay - nhiều quỹ bị khóa dài hạn hơn, lãi suất ổn định hơn và thanh lý đầu cơ thấp hơn. Đối với giao thức, làm thế nào để phục vụ tốt người dùng tổ chức mà không làm mất thanh khoản bán lẻ là một bài toán khó đòi hỏi sự cân bằng lâu dài.

5. Chiến lược tham gia: Ba manh mối giá trị và lời khuyên rủi ro

Đối với các nhà đầu tư và những người hành nghề quan tâm đến hoạt động cho vay trực tuyến, thị trường hiện tại cung cấp ba manh mối tham gia có giá trị rõ ràng. Manh mối đầu tiên là khoản đầu tư mở rộng vào hệ sinh thái Aave. Ngoài việc trực tiếp nắm giữ token AAVE, hãy chú ý đến các tính năng mới do Morpho Labs mang lại (là một giao thức độc lập cho lớp tối ưu hóa Aave, Morpho Blue của nó đang thiết lập một mô hình mới về cho vay không cần oracle), Spark Finance (một giao thức cho vay stablecoin được tích hợp sâu với MakerDAO, được hưởng lợi từ việc mở rộng sinh thái DSR) và nâng cấp Aave V4 là những lựa chọn có lợi nhuận được điều chỉnh theo rủi ro tốt hơn. Dữ liệu lịch sử cho thấy rằng bất cứ khi nào Aave phát hành bản nâng cấp phiên bản chính hoặc TVL đạt mức cao kỷ lục, mã thông báo AAVE có xu hướng mang lại lợi nhuận vượt mức đáng kể.

Manh mối thứ hai là cơ hội beta của kênh cho vay RWA. Ondo Finance (OUSG), Maple Finance (tín dụng tổ chức) và Centrifuge (tài trợ tài sản thực) là ba con đường gia nhập RWA khác nhau. Lợi thế của Ondo nằm ở khả năng tích hợp sâu với quỹ BUIDL của BlackRock và nguồn thu nhập ổn định từ khoản nợ tuân thủ của Hoa Kỳ; Lợi thế của Maple nằm ở chỗ hồ sơ tín dụng được thiết lập bởi những người đi vay thực sự là tổ chức (Coinbase Ventures, Framework Ventures, v.v.); Lợi thế của máy ly tâm nằm ở nhu cầu thực sự về tài trợ tài sản thực và tỷ lệ vỡ nợ thấp. Đối với các nhà đầu tư muốn tiếp cận với đường RWA, nên áp dụng chiến lược phân bổ đa dạng để tránh rủi ro thiên nga đen của một giao thức duy nhất.

Manh mối thứ ba là cơ hội mang tính cơ cấu cho các thỏa thuận đổi mới theo tỷ lệ cố định. Pendle Finance và Notional Finance đại diện cho hai đường dẫn lãi suất cố định khác nhau: Pendle đạt được "tách biệt doanh thu" thông qua token hóa quyền thu nhập, phù hợp với người dùng nâng cao hiểu logic của DeFi; Notional đạt được "khóa lãi suất" thông qua các khoản vay có thời hạn cố định truyền thống, phù hợp hơn với những người dùng tổ chức theo đuổi sự ổn định. Điều đáng chú ý là TVL của Pendle đã đạt mức tăng gấp 10 lần vào năm 2024, tăng từ dưới 100 triệu USD lên hơn 1 tỷ USD. Tính biến động cao của token YT cũng tạo cơ hội cho các chiến lược đầu cơ và chênh lệch giá.

Trong khi theo đuổi cơ hội, cần tập trung vào ba loại rủi ro. Đầu tiên là rủi ro của hợp đồng thông minh - quy mô TVL của thỏa thuận cho vay khiến nó trở thành mục tiêu có giá trị cao cho các cuộc tấn công của hacker. Sự cố Euler Finance bị tấn công và mất 197 triệu USD vào năm 2023 nhắc nhở chúng ta rằng ngay cả các giao thức chính cũng có thể có những lỗ hổng hợp đồng chưa được phát hiện. Thứ hai là rủi ro tập trung thanh khoản - khi một tài sản thế chấp nhất định (chẳng hạn như stETH, ETH cam kết của Lido) chiếm tỷ lệ quá cao trong TVL của giao thức, những biến động cực độ trong tài sản thế chấp có thể kích hoạt thanh lý hệ thống. Thứ ba là rủi ro chính sách pháp lý - chức năng "cho vay không có giấy phép" của thỏa thuận cho vay trực tuyến có thể bị các cơ quan quản lý coi là phát hành chứng khoán chưa đăng ký hoặc tài trợ bất hợp pháp. Đặc biệt trong khuôn khổ MiCA của Hoa Kỳ và Liên minh Châu Âu, chi phí tuân thủ sẽ tăng đáng kể. Về tỷ lệ phân bổ, nên kiểm soát mức độ cho vay trên chuỗi ở mức 20% -30% trong tổng phân bổ DeFi và ưu tiên cho các giao thức hoàn thiện đã trải qua nhiều cuộc kiểm tra, có TVL ổn định và nền tảng nhóm minh bạch.

6. Kết luận: Đồng hồ đầu tư và giá trị cơ sở hạ tầng

Cho vay trên chuỗi là con đường gần nhất với định nghĩa về "cơ sở hạ tầng" trong lĩnh vực DeFi. Nó không theo đuổi tỷ lệ đòn bẩy cuối cùng như hợp đồng vĩnh viễn, cũng không dựa vào sự thịnh vượng giả tạo được lấy cảm hứng từ các token như khai thác thanh khoản, cũng như không phải đối mặt với tình trạng thiếu tài sản định kỳ như thị trường NFT - giá trị của nó bắt nguồn từ nhu cầu tài chính thực sự, thu nhập lãi ổn định và niềm tin tổ chức dần dần được thiết lập. Đằng sau TVL trị giá 64,3 tỷ USD là hoạt động tài chính, tiền gửi và quản lý rủi ro của vô số cá nhân và tổ chức. Hiệu ứng quy mô của “tài chính cơ sở” này là đề xuất giá trị đơn giản và mạnh mẽ nhất của DeFi. Nhìn về tương lai, đồng hồ đầu tư cho hoạt động cho vay trực tuyến đang chuyển từ “giai đoạn chứng minh khái niệm” sang “giai đoạn chấp nhận của tổ chức”. Dòng tài sản RWA tràn vào, việc thành lập các thị trường tổ chức và cải thiện các khuôn khổ tuân thủ đều đang thúc đẩy quá trình chuyển đổi con đường này từ một sân chơi dành cho những người bản xứ tiền điện tử thành một chiến trường mở rộng của tài chính truyền thống. Trong quá trình chuyển đổi này, việc nắm bắt sự cân bằng giữa “đổi mới bản địa DeFi” và “nhu cầu tuân thủ thể chế” sẽ là chìa khóa quyết định sự tăng giảm của từng giao thức. Đối với các nhà đầu tư dài hạn, kênh cho vay trực tuyến xứng đáng được phân bổ chiến lược. Vị trí cốt lõi nên tập trung vào tài sản cốt lõi của hệ sinh thái Aave. Vị trí vệ tinh có thể tham gia vừa phải vào các cơ hội alpha của RWA và đổi mới lãi suất cố định, đồng thời duy trì mối lo ngại về rủi ro hợp đồng thông minh và kỷ luật quản lý vị trí.